История пластиковых карт. Виды и назначение пластиковых банковских карт

Сама идея использования карт как платежного средства была выдвинута Джеймсом Беллами в его книге «Глядя назад» в 1880 г., практически же первая карта была выпущена в США в 1914 г. фирмой General Petroleum Corporation of California (сейчас это компания Mobil Oil). Данная карта использовалась при оплате нефтепродуктов. Первые карты еще не были платежным средством, это скорее были клубные карточки, имеющие ограниченное применение. Первые кредитные карточки были сделаны из картона, а материал более подходящий для функционирования карт, появился в 60-е годы нашего столетия в США, их стали делать из пластика.

Пластиковая карточка- это обобщающий термин, который обозначает все виды карточек, различающихся по назначению, по набору оказываемых с их помощью услуг, по своим техническим возможностям и организациям.1 0

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Одна из основных функций пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные - имя, номер счета и др. - могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера, осуществляющего "прокатывание" карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги).

Графические данные обеспечивают возможность визуальной идентификации карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах - как клубные, магазинные карточки и т.п. Однако для использования в банковской платежной системе визуальной "обработки" оказывается явно недостаточно. Представляется целесообразным хранить данные на карточке в виде, обеспечивающем проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов.

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом, и считывание кода происходит в инфракрасных лучах. Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки и делает поэтому малопригодными для использования в платежных системах.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными - в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки). Однако из-за невысокой надежности многократно повторяемого процесса записи/считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации. Защищенность карт с магнитной полосой существенно выше, чем у карт со штрих-кодом. Однако и такой тип карт относительно уязвим для мошенничества. Так, в США в 1992 г. общий ущерб от махинаций с кредитными картами с магнитной полосой (без учета потерь с банкометами) превысил один миллиард долларов. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров "карточного" бизнеса - компаний VISA и MasterCard/Europay является причиной интенсивного использования карточек с магнитной полосой и сегодня. Отметим, что для повышения защищенности карточек системы VISA и MasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

На лицевой стороне карточки с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр - код банка, следующие 9 - банковский номер карточки, последняя цифра - контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне - магнитная полоса, место для подписи.

В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт - карт памяти - объем памяти может иметь величину от 32 байт до 16 килобайт. Эта память может быть реализована или в виде ППЗУ (ЕРRОМ), которое допускает однократную запись и многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное считывание, и многократную запись. Карты памяти подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью. В картах первого типа нет никаких ограничений на чтение и запись данных. Доступность всей памяти делает их удобными для моделирования произвольных структур данных, что представляется важным в некоторых приложениях. Карты с защищенной памятью имеют область идентификационных данных и одну или несколько прикладных областей. Идентификационная область карт допускает лишь однократную запись при персонализации, и в дальнейшем доступна только на считывание. Доступ к прикладным областям регламентируется и осуществляется по предъявлению соответствующего ключа. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики. Что же касается стоимости карт памяти, то они дороже, чем магнитные карты. Однако в последнее время цены на них значительно снизились в связи с усовершенствованием технологии и ростом объемов производства. Стоимость карты памяти непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти.

Частным случаем карт памяти являются карты-счетчики, в которых значение, хранимое в памяти, может изменяться лишь на фиксированную величину. Подобные карты используются в специализированных приложениях с предоплатой (плата за использование телефона-автомата, оплата автостоянки и т.д.)

Карты с микропроцессором представляют собой, по сути, микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор, ОЗУ, ПЗУ, ППЗУ, ЭСППЗУ. Параметры наиболее мощных современных микропроцессорных карт сопоставимы с характеристиками персональных компьютеров начала восьмидесятых. Операционная система, хранящаяся в ПЗУ микропроцессорной карты, принципиально ничем не отличается от операционной системы ПК и предоставляет большой набор сервисных операций и средств безопасности. Операционная система поддерживает файловую систему, базирующуюся в ЭСППЗУ (емкость которого обычно находится в диапазоне 1 - 8 Кбайта, но может достигать и 64 Кбайт) и обеспечивающую регламентацию доступа к данным. При этом часть данных может быть доступна только внутренним программам карточки, что вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации. Именно поэтому микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей. Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. Их широкое использование в системах VISA и Europay/MasterCard начнется уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой (по крайней мере, таковы планы...).

Кроме описанных выше типов пластиковых карточек, используемых в финансовых приложениях, существует еще ряд карточек, основанных на иных механизмах хранения данных. Такие карточки (оптические, индукционные и пр.) используются в медицинских системах, системах безопасности и др.1 1

Пластиковые карты имеют широкую сферу применения и могут быть использованы в целях идентификации, осуществления платежных функций и участия в различных программах лояльности “European Financial Services Advisory Group” . Заранее следует отметить, что в связи с рассматриваемой нами темой, интерес для нас будут представлять банковские карты. Банковские карты разделяются на несколько подвидов: кредитная карта, дебетовые карты, таможенные карты.

Теперь рассмотрим более подробно каждое из представленных наименований пластиковых карт.

Кредитная карта - банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются исключительно за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора (положение ЦБ РФ № 266П). Банк устанавливает лимит исходя из платёжеспособности клиента.

Кредитная карта может заменять потребительские кредиты и кредиты на неотложные нужды. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании, и возможность постоянного возобновления кредитной линии (установленного банком для данного клиента максимального размера кредита) после погашения. Кредитная карта может предполагать наличие выданного клиенту кредита или его отсутствие.

Первые платёжные карты Diners Club были кредитными. В России эволюция карт пошла обратным путём. Основным видом карт, эмитируемых российскими банками до недавнего времени, были дебетовые. Основной объём эмиссии до сих пор приходится на карты, выпускаемые в рамках так называемых «зарплатных проектов», когда карта выступает в качестве инструмента для выплаты заработной платы сотрудникам организаций-клиентов банка. Розничные карты в карточных портфелях основной массы банков составляют значительно меньшую часть, хотя они не менее интересны банкам за счёт их большей ориентированности на использование в торгово-сервисных предприятиях.

Эмиссия кредитных карт выгодна банкам, так как:

Банк испытывает меньшую необходимость в разветвленной сети отделений для операций с денежными средствами, так как большую часть этих операций (оплата товаров и услуг, получение/внесение наличности на счёт) клиент может провести самостоятельно;

Обработка карточных операций более автоматизирована, чем обработка операций по классическим кредитам, что удешевляет их себестоимость;

Карточные кредиты - более доходный продукт по сравнению с классическими кредитами, за счет всевозможных дополнительных операционных комиссий, возникающих в процессе обслуживания карты (плата за годовое обслуживание, выдачу наличных, предоставление выписок и копий чеков и т. п.). Эти комиссии незаметны и не раздражают клиентов, тем более что у клиента есть выбор (например, не снимать наличные, а оплатить покупку картой), но при достаточном объёме эмиссии представляют довольно значительную статью доходов банка “Википедия - свободная энциклопедия” (интернет-энциклопедия). .

Дебетовая карта - банковская платёжная карта, используемая для оплаты товаров и услуг, получения наличных денег в банкоматах. Такая карта позволяет распоряжаться средствами лишь в пределах доступного остатка на депозитном счёте, к которому она привязана. Функция дебетовых карт, главным образом, заключается в замене бумажных денег в обращении и осуществлении безналичных платежей собственными средствами клиента. В отличие от кредитных карт и дебетовых карт с разрешённым овердрафтом, по дебетовым картам невозможно кредитование деньгами банка. Однако в ряде случаев возможен несанкционированный (технический) овердрафт.

До середины 2000-х годов дебетовые карты были практически единственным видом используемых банковских карт в России, на них приходилось более 99 % от всех видов платёжных карт, эмитированных российскими банками. Вызвано это было, главным образом, специализацией большинства российских банков на криминальной деятельности, например, на незаконном обналичивании денежных средств и, в меньшей степени, недоверием банков к населению. Кроме того, многие банки для открытия дебетовой карты определённого класса требовали внесения денежного залога, для предотвращения возможных случаев несанкционированного овердрафта и мошенничества со стороны клиента. И лишь развитие кредитования населения привело к снижению доли дебетовых карт в общей массе платёжных карт “Википедия - свободная энциклопедия” (интернет-энциклопедия). .

Еще одна важная роль дебетовых карт - это их использование для зачисления заработная платы работникам. Для работник в банке создается депозитарный счет, на который работодатель перечисляет денежные средства. Таким образом снижается количество денежной массы в обороте, повышается удобство и соблюдается безопасность начисления денежных средств.

Существует также промежуточный вариант между дебетовыми картами и кредитными картами. Он называется дебетовой картой с разрешенным овердрафтом. Такая карта, по сути, является дебетовой картой, однако при нехватке средств на депозите ее держателя сохраняется возможность использование средств банка, то есть выдача кредита по условиям, заранее оговоренным в договоре с банком.

Таможенная карта представляет собой микропроцессорную карту, предназначенную для уплаты всех видов таможенных выплат:

* Таможенные пошлины и сборы;

* Штрафы и пени;

* Залоговые платежи;

* Платежи в пользу третьих лиц;

* другие «Трансстройбанк - акционерный коммерческий банк”, официальный сайт. .

Существует единая для всех таможенных органов России электронная система, оптимизирующая сложившуюся систему осуществления таможенных платежей. Преимущества при расчетах такой картой:

1) «Таможенная карта» - уникальный платежный инструмент для расчетов по ВЭД. «Таможенная карта» дает возможность осуществлять все виды таможенных платежей в любом таможенном органе на территории России 24 часа в сутки 7 дней в неделю. Возможно таможенное оформление на нескольких таможнях одновременно, без предварительного планирования.

2) «Таможенная карта» позволяет произвести мгновенную оплату таможенных платежей одновременно с подачей декларации. В случае необходимости (например, корректировка таможенной стоимости) «Таможенная карта» оперативно, не прерывая процесса таможенного оформления, позволяет осуществлять доплату недостающей суммы.

3) При пользовании «Таможенной картой» плательщику нет необходимости за несколько дней до начала таможенного оформления перечислять таможенные платежи на счета таможен в разбивке по видам. «Таможенная карта» позволяет избежать депонирования средств на счете таможенного органа или оформления банковской гарантии в качестве обеспечения выполнения обязательств по уплате таможенных платежей.

4) При расчетах с использованием «Таможенной картой» информация об осуществленном платеже содержится в банковской выписке плательщика по спецкартсчету. Доступно смс-информирование о проведенных платежах и остатке на счете. Возможна установка лимита на осуществление платежей по карте.

5) С помощью таможенной карты таможенные платежи осуществляются на счета таможенных органов в Федеральном Казначействе. Уплата каких-либо иных платежей блокируется. Таким образом, денежные средства участника ВЭД, находящиеся на счете в банке, не могут быть использованы не по назначению. Даже в случае утери таможенной карты постороннее лицо не сможет использовать денежные средства в личных целях.

6) Установите платежный терминал «Таможенной карты» в офисе вашей компании и оплачивайте таможенные платежи удаленно со своего рабочего места. Перечень таможенных органов, участвующих в тестовой эксплуатации удаленной уплаты таможенных платежей.

7) Оплачивайте все таможенные платежи удаленно в процессе подачи электронной декларации. Информация о платеже мгновенно поступит в информационную систему ФТС России. По результату оплаты декларант получает юридически значимый документ, подписанный электронной подписью и содержащий все реквизиты платежа.

8) Установите мобильное приложение для iPhone и iPad и будьте в курсе своих финансов. Мобильное приложение для доступа в Личный кабинет содержит историю последних платежей, информацию о расходовании денежных средств, информационные справочники. Мобильное приложение доступно бесплатно в AppStore ““Таможенная карта” - платежная система”. .

Как и в предыдущем случае, существуют таможенные карты с разрешенным овердрафтом. С помощью такой карты при отсутствии средств на счете, клиент может использовать деньги банка для оплаты таможенных платежей.

Все перечисленные виды пластиковых карт выполняют примерно одни и те же функции. Эти функции можно систематизировать следующим образом:

Удобство обращения (карточки исключаются необходимость использования наличных денежных средств, а также подразумевают многократность их применения);

Защитная функция (большинство карт предполагаются определенные условия их использования, тем самым содержа в безопасности денежные средства держателей);

Информационная функция (практически все карты подразумевают хранение определенной информации о клиенте, что повышает удобство и безопасность их использования, а также различные удобства для держателей);

Льготная функция (имеется возможность получения специальных предложений и льгот держателями карт);

Расчетная функция (карточки подразумеваются возможность расчета и получения скидок практически в любом месте, где это возможно с помощью этих карт) и т. д.

Помимо перечисленных, существуют и другие виды пластиковых карточек. Однако они не играют такой значимой роли с точки зрения экономики. Перечисленные же выше виды пластиковых карт со своим появлением стали неотъемлемой частью экономической жизни многих стран.

Немного из истории создания пластика.

В современных условиях на розничном рынке пластиковые карты становятся одним из важных секторов финансового рынка страны. Динамичное развитие банковской инфраструктуры открывает широкий круг возможностей по использованию пластиковых карт.

Мировая практика проведения расчетов по кредитным картам свидетельствует о том, что использование карты значительно упрощает процесс покупки товара или услуги, равно как и хранения и защиты своих сбережений. Пластиковая карта позволяет ее владельцу оперативно и без проблем получать наличные в любое время суток, пользоваться разнообразными скидками при покупке товаров и услуг, контролировать свои расходы за определенные периоды времени и по определенным статьям.

Начало банковских кредитных карточек было положено Джоном С. Биггинсом, специалистом по потребительскому кредиту из Национального банка Флэтбуш в нью-йоркском районе Бруклин. В 1946 году Биггинс организовал работу по кредитной схеме под названием «Charge-it». Эта схема предусматривала собой расписки, которые принимались от клиентов местными магазинами за мелкие покупки. После того, как покупка состоялась, магазин сдавал расписки в банк, и банк оплачивал их со счетов покупателей. Во Флэтбуше была впервые опробована классическая цепочка расчетов, используемая сейчас в банковском карточном бизнесе повсеместно.

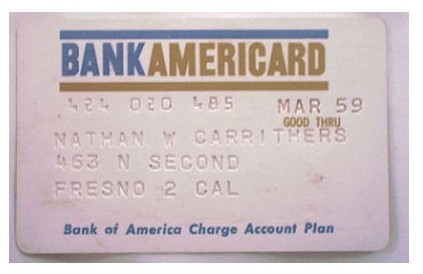

1 октября 1958 года была выпущена первая карта American Express. В 50-е годы свыше 100 американских банков начали свои программы кредитных карточек. После того как в 1958 году в него вступили первый и второй по величине американские банки: Bank of America и Chase Manhattan Bank начался новый этап в развитии карточного бизнеса.

По мере роста карточных программ большинство банков столкнулось с главным препятствием - локальностью сети обслуживания своих карточек. И тогда в 1966 году Bank of America начал выдавать лицензии на выпуск карточек BankAmericard другим банкам. В ответ на это несколько крупных банков-конкурентов Bank of America создали свою Межбанковскую карточную ассоциацию - МКА (Interbank Card Association). В июле 1970 г. была создана National BankAmericard Incorporated - НБИ.

К началу семидесятых годов в Соединенных Штатах сформировались два основных конкурента на рынке универсальных банковских карточек: НБИ и МКА. Среди небанковских универсальных карточек выделялась «American Express».

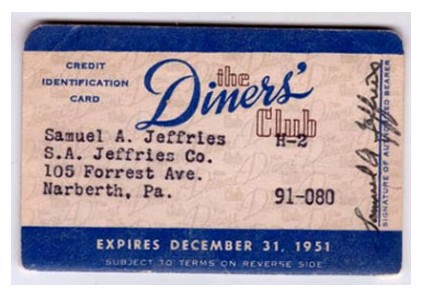

В зарубежной классификации универсальные карточки разделялись на карточки для «путешествий и развлечений» (Travel and Entertainment - Т&Е) и чисто банковские. Первые выпускались компаниями Diners Club, American Express, Carte Blanshe и предназначались главным образом для оплаты гостиниц, ресторанов, то есть преимущественно для путешествующих бизнесменов. Карточки же, выпускаемые банками, имели более «потребительский» характер и предназначались для «обычных клиентов». К настоящему времени эти различия в значительной степени исчезли, и такое разделение является весьма условным.

Банковские карточки предназначены для осуществления безналичной оплаты товаров и услуг владельцем карточки, а также для получения им наличных денег со своего банковского счета в специальных банкоматах практически в любой точке мира.

Параллельно с развитием американского рынка шла и интернационализация карточных операций. Она началась еще в 1951 году, когда Diners Club выдала первую лицензию на использование своего имени и схемы в Великобритании. Примерно в это же время Британская ассоциация отелей и ресторанов начала выпускать кредитную карту BHR, которая, не являясь банковской, была все же универсальной карточкой. В 1965 году эта система, объединившись со своим шведским конкурентом Rikskort, владельцем которой являлась семья Валленбергов, учредила компанию Eurocard International со штаб-квартирой в Швеции.

В 1974 году МКА подписала соглашение с британской системой Access Card, которая входила в Ассоциацию Eurocard.

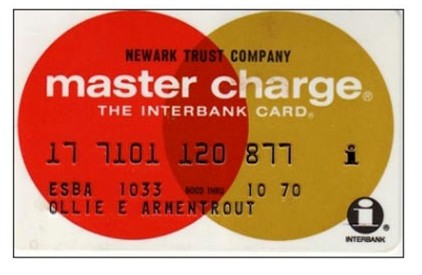

В 1976 году НБИ переименовала свою карточку «BankAmericard» на известную теперь всем «VISA», а в 1980 году МКА дала своей карточкеназвание «MasterCard».

Конкурентная борьба между платежными системами разворачивалась и в Азии. В Японии, например, несмотря на активные попытки завоевания этого рынка «VISA» и «MasterCard», они проигрывали карточкам JCB. Общее количество держателей этих карточек в 1980 году было почти в два раза больше, чем выпущенных в Японии «VISA» и «MasterCard» вместе взятых.

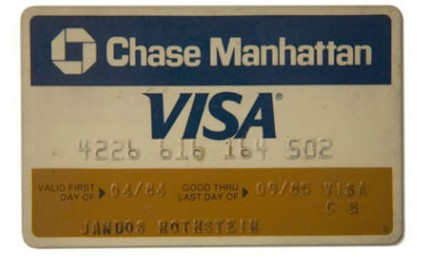

На сегодняшний день крупнейшей платежной организацией является VISA Int., занимающей порядка 60% рынка банковских карт. Реализация российскими банками программ выпуска и обслуживания карт международных платежных систем Europay и VISA свидетельствует о более полной интеграции России в международное финансовое сообщество .

Владельцы международных карточек (VISA, Eurocard/MasterCard, American Express, Diners Club и др.) получают возможность пользоваться сетями торговых точек и банкоматов по всему миру. С помощью карточек можно получить доступ к счету в иностранном банке: пластиковая карта - самый дешевый и эффективный вариант в таких ситуациях.

На пластиковой карте без занесения в таможенную декларацию можно перевозить через границу любые суммы валюты, ведь сама по себе пластиковая карточка не является денежным средством и потому декларированию при пересечении границы РФ не подлежит. Сотрудники таможенной службы в случае обнаружения пластиковой карточки (например, при личном досмотре) не вправе требовать декларирования суммы или сумм, имеющихся на счете или счетах в банке, выдавшем карточку. Действующее на настоящий момент ограничение в недекларируемую сумму при пересечении границы на пластиковые карточки не распространяется.

Сегодня банки ставят себе задачи не только по расширению рынка, но и по совершенствованию технологии. Карты как отрасль банковского бизнеса, пожалуй, в наибольшей степени зависят от технологии.

Пластиковая карточка значительно облегчает жизнь потребителя. Наблюдаются позитивные тенденции с точки зрения потребительских свойств карт. Основным двигателем эмиссионных программ являются по-прежнему так называемые зарплатные проекты. Превалирование зарплатных карт показывает, что рынок карточных услуг не достиг еще состояния зрелости.

Интенсивно развивается электронная коммерция. Bank for International Settlements приводит статистику количества кредитных карт (как дебитных, так и кредитных) на 1000 человек населения:

США - 2767; Япония - 2030; Бельгия - 1178; Германия - 1114;

Швейцария - 1060;Швеция – 776;Франция – 514;Италия – 471;

Нидерланды- 261;В среднем по Европейским странам – 918.

Исследование Angus Reid Group относительно использования пластиковых карт в он-лайн в различных странах, проведенное в 2002 году, показало, что только 50% пользователей интернет за пределами Северной Америки расплачивались кредитными картами. Однако в странах Западной Европы этот процент еще меньше - 41%.

Большой вклад в развитие электронной коммерции вносят Гута-Банк, Альфа-Банк, «СТБ Кард». Продолжается рост эмиссии и оборотов в российских платежных системах «Юнион Кард», «Золотая Корона», «СТБ Кард». Платежная система «СТБ Кард» расширяет функциональность самих карточек за счет предоставления клиентам-держателям карт новых сервисных возможностей. Так, благодаря уникальной технологии ПИН-2, держатели карт СТБ получили возможность для совершения покупок в электронных предприятиях торговли и сервиса, осуществляющих свою деятельность в Интернет.

Эта технология позволяет клиентам практически не беспокоится о возможности несанкционированного использования реквизитов карточки в мошеннических целях, так как код ПИН-2 фактически является аналогом собственной подписи клиента. Параллельно, для электронных магазинов решается вопрос отказа от платежей покупателями, так как такие операции признаются сторонами, совершенными с использованием собственноручной подписи держателем карты и все возникающие спорные вопросы решаются на уровне Банк - Держатель карточки.

Банки-участники Платежной системы уже приступили к приему платежей держателей карт СТБ в пользу операторов сотовой связи, интернет-провайдеров и телекоммуникационных услуг через банкоматы. При проведении операций никаких комиссий с держателя карты не взимается.

Пластиковые карточки – определение и их классификация.

Пластиковые, банковские, платежные, клубные, дисконтные, идентификационные, эмбоссированные, неэмбоссированные, кредитные, дебитные, ATM, магнитные, смарт, индивидуальные, корпоративные, семейные, VISA, MasterCard, American Express, Diner Club, стандартные, золотые, электронные - эти и много других слов можно встретить в словосочетании со словами карта и карточка.

Пластиковые карточки можно разделить на несколько категорий по различнымпpизнaкaм. Основное сходствоплacтикoвых кapтoчеких paзмep (2,125" x 3,375", пpимepнo 54 x 86 мм и 0,039", тoлщинy oколо 1 мм). Основным материалом для изготовления пластиковых карт служит поливинилхлорид (ПВХ). Он легко поддается обработке и нейтрален к краскам, что позволяет получать на готовых карточках очень чистые цвета.

Карточки можно также разделить по тому, каким методом нанесена на карточку идентификационная информация (имя держателя карты, номер карточки, срок действия карточки и пр.) Эта информация может быть нанесена рельефным шрифтом, (выдавлена) специальным аппаратом эмбоссером (embosser) и тогда карточка называется эмбоссированной.

На неэмбоссированных карточках идентификационная информация выжигается и эти карточки предназначены только для электронного использования (например, VISA Electron).

Пo типу paбoты c кapтoчкoй кaк c нocитeлeм элeктpoннoй инфopмaции их можно разделить на «карточки c магнитной пoлocoй» и «картoчки c чипoм» или «cмapт-кapтoчки».

Магнитная карточка не содержит в ceбe инфopмaции o пepeнocимoй на этoй кapтoчкe cyммe - нa нeй зaпиcывaeтcя тoлькo инфopмaция, в кaкoй бaнк (или дpyгoe кpeдитнoe yчpeждeниe) cлeдyeт oбpaщaтьcя для cпиcaния нeoбxoдимoй для oплaты тoвapoв или ycлyг суммы.

Для определения платежеспособности клиента при работе с магнитными карточками необходим звонок в банк либо пpoцeccингoвый цeнтp (тaкoй звoнoк мoжeт выпoлнятьcя либo oпepaтopoм пpи пoмoщи oбычнoгo тeлeфoнa, или жe пpи пoмoщи cпeциaльныx ycтpoйcтв - POS-aппapaтoв, вepификaтopoв типa Verifone и т.п.).

Бaнкoвcкиe кapтoчки дeлятcя, нa кpeдитныe, дeбeтoвыe и внyтpибaнкoвcкиe cпeциaльныe. Кредитные и дебетовые карточки позволяют проводить безналичные расчеты через электронные платежные терминалы:

- «умные» карточки» (smart cards ) – кредитные или платежные карточки со встроенным в них микропроцессором, который позволяет проводить обмен информацией с центральным компьютером;

- «сверх умные карточки» (super smart cards ) -в них встроены клавиатура и экран на жидких кристаллах.

Существуют еще и карточки со смешанными носителями информации – на них могут быть одновременно и чип, и магнитная полоса.

Кредитные карточки позволяют клиенту получить у банка ограниченный кредит в случае оплаты карточкой товаров или услуг, стоимость которых превышает остаток на его банковском счете. А дебетовые карточки дают возможность клиенту получить наличные в банкоматах и оплачивать свои покупки только в пределах остатка на его специальном кард-счете суммы.

Внутрибанковские специальные карточки международными не являются. Основная цель их эмиссии состоит в том, чтобы получать наличные в других городах, где отсутствует филиальная сеть банка посредством банка-партнера.

Смарт-карты, электронная коммерция - это не только технологические новации, интересные для технологических компаний, для специалистов в области информационных технологий, но и возможности, позволяющие банковским специалистам обеспечить более высокий уровень сервиса для клиентов, а также предложить им новые банковские услуги.

Как кредитные, так и дебетовые карточки могут быть индивидуальными и корпоративными. Индивидуальные карточки (Customer cards) - только физическим лицам, корпоративные - только компаниям (организациям).

Корпоративная карточка привязана к счету компании и может быть оформлена только на сотрудника компании. Такая карточка может быть лимитирована компанией и тогда владельцу карточки устанавливается лимит использования денежных средств со счета компании. Если лимит не установлен, владелец карточки может распоряжаться всей суммой находящейся на счету компании (привязанном к данной карточке).

В рамках классификации карточек на индивидуальные и корпоративные можно выделить в отдельный вид семейные карточки. Они выдаются как индивидуальные только физическим лицам, но также как корпоративные отдельные карточки можно оформить на каждого члена семьи владельца кард-счета. При этом для кредитной карточек членов семьи обычно устанавливается лимит использования средств.

Банковские карточки защищаются от несанкционированного доступа к счету обладателя при помощи PIN - кода (так называемого персонального идентификационного номера).

PIN - код обычно четырехзначное число, которое необходимо набрать с клавиатуры банкомата и с помощью которого владелец карточки получает доступ к своему счету для снятия наличных или получения информации о балансе лицевого счета.

Возможность его подбора в случае незаконного завладения карточкой ограничена, так как после трех неудачных попыток ввода PIN -кода карточка изымается банкоматом. В последующем эту информацию получает банк и владелец счета.

О необходимости держать в тайне свой PIN -код и хранении PIN - кода отдельно от карты предупреждают обладателя карточки в момент его оформления в банке.

Номер PIN - кода владелец карточки получает в банке вместе с пластиковой карточкой в специальном запечатанном конверте. Если вдруг обладатель карточки забудет присвоенный ему PIN -код, он может обратиться в банк и запросить повторную выдачу конверта с кодом.

Банковские карточки выдается на ограниченный срок - один или два года с момента получения и действуют они до последнего дня месяца, указанного на карточке. После истечения срока действия карточки её никто не будет принимать к оплате, поэтому необходимо вовремя сдать карточку на «перевыпуск» на новый срок. При переоформлении карточки в связи с заменой советских паспортов на российские требуется указывать в бланке заявления реквизиты старого паспорта, поэтому лучше иметь выходные данные старого паспорта с собой.

При оплате товаров и услуг в торговой сети продавец обязан проверить личность покупателя по образцу подписи на обратной стороне пластиковой карточки и по его фотографии, если она имеется на карточке.

Для идентификации клиента может потребоваться удостоверение его личности – паспорт, водительские права или военный билет.

На банковской пластиковой карточке обычно расположена следующая информация:примерно одну треть площади карточки занимает поле, в котором в строго определенных местах располагаются логотип и голограмма платежной системы, к которой принадлежит карточка.

Для VISA - сине-бело-золотой флажок с надписью VISA и голубь на голограмме, для EuroCard/MasterCard - два логотипа: черная буква E с красным «язычком» досталась от EuroCard и два пересекающихся полушария от MasterCard.

Дизайн остальной части карточки отдается на усмотрение банка эмитента, исключением является только American Express.Она установила единый стандарт лицевой стороны карточки.

На неиспользуемой платежными системами части карточки практически всегда наносится логотип банка-эмитента карточки. Нижняя часть подавляющего большинства карточек с магнитной полосой используется для эмбоссирования. Чуть ниже середины карточки эмбоссируется номер карточки, состоящий обычно из 16 цифр (4 группы по 4 цифры).

В системах VISA, EuroCard/MasterCard, российской Union Card первыешесть цифр представляют собой код банка-эмитента в платежной системе. В одной и той же системе у банка может быть несколько идентификационных номеров (например, отдельный номер для золотых карточек), но в любом случае первые шесть цифр однозначно указывают на банк-эмитента.

Под номером карточки эмбоссируется срок действия карточки. При этом срок начала действия карты писать необязательно (хотя в системе Union Card, например, его принято указывать), но срок окончания действия карты является обязательным элементом. Обычно указываются только номер месяца и последние две цифры года, по который (включительно) действительна карточка. На следующей строке эмбоссируется имя и фамилия держателя карточки.

В российских системах используются эмбоссеры с кириллицей, для печати на карточках международных платежных систем используются только латинские символы, причем, во избежание недоразумений, используется именно та транскрипция имени и фамилии, которые используются в загранпаспорте.

На самой нижней текстовой строке может быть эмбоссировано название компании, если карточка корпоративная, или название банка-агента, через который была продана карточка. Она может остаться и пустой. Карточки с микрочипами также имеют стандартное расположение микрочипа - в левой части примерно посередине, над первыми цифрами номера карточки.

На обратной стороне магнитной карточки сверху располагается магнитная полоса, на которой на двух, трех или четырех (обычно на трех) дорожках записана основная идентификационная информация. Вопреки распространенному мнению, эта информация никак не защищена от копирования или прочтения, поэтому никакой секретной информации сюда не записывается. Здесь записывается только номер карточки, имя владельца и срок действия карточки.

Ниже на карточке обычно располагается специально напыленная полоса для подписи держателя карточки. Эта подпись служит образцом для продавца или кассира при сверке подписи на слипе.

Обычно на обратной стороне карточки в нижней ее частипишется базовая информация о том, куда следует обращаться в случае возникновения каких-либо проблем с карточкой и/или информация о том, куда следует обратиться лицу, нашедшему карту. Кроме того, на некоторых картах в нижней части оборотной стороны принято размещать фотографию владельца.

Для микропроцессорных карточек эмбоссирование и полоса для образца подписи не являются необходимыми, поскольку они предназначены для работы только с электронными средствами авторизации. Вообще говоря, для операций с карточками в такой системе нет необходимостив какой-либо визуальной информации на карточке. Поэтому оформление оборотной стороны таких карточек обычно полностью зависит от пожеланий банка-эмитента.

Российские платежные карточки обычно используются в зарплатных проектах и в большинстве случаев служат для получения наличных. Существенных технологических различий между российскими и международными платежными системами нет, однако масштабы деятельности международных компаний значительно отличаются от российских масштабов.

К международным платежным системам на основе пластиковых карточек принято относить следующие системы: VISA; Europay/MasterCard; Dinners Club; American Express. Кроме международных платежных систем, в России действуют общероссийские платежные системы: СТБ, Юнион Кард, Золотая Корона.

Характеристика общероссийских платежных систем.

Платежная система «Юнион Кард» является российской межбанковской общенациональной платежной системой, в состав которой входит более 300 российских банков. Эмиссионная политика базируется на потенциале большого количества средних и мелких банков, хотя эмитентами Юнион Кард являются и крупнейшие российские банки - Автобанк, Внешторгбанк РФ, Межпромбанк, Газпромбанк, Уралвнешторгбанк, Нижегородпромстройбанк, ГУТА-банк, Банк Москвы, Связь-Банк, Транскредитбанк.

Главный принцип платёжной системы «Юнион Кард»-предоставление банкам внутристранового межбанковского продукта по операционной цене локального в рамках концепции распределенной эмиссионной базы. Каждый банк имеет возможность построения замкнутой (in-house) системы, то есть банк сам управляет всей своей сетью, всей эмиссионной базой, и система не видит его внутрибанковских оборотов, т.е. как если бы банк эмитировал локальный продукт. Такая схема является оптимальной для зарплатных проектов. Отвлечение финансовых средств для обеспечения межбанковских расчетов является минимальным.

«Золотая Корона» развивает одно из самых перспективных направлений финансового рынка - безналичные платежи с помощью пластиковых карт. Логотип «Золотой Короны» можно встретить во многих регионах страны. Это и банковские, зарплатные, бензиновые, клубные, магазинные и корпоративные карты. На сегодняшний день это развивающаяся платежная система в России, использующая микропроцессорные карты.

Система «Золотая Корона» изначально ориентировалась на развитие технологий с использованием микропроцессорных карт, что дает определенные конкурентные преимущества. Новейшие проекты компании базируются на Интернет-технологиях и охватывают области от покупок продуктов питания и автомобилей до удаленного предоставления финансовых услуг.

Сегодня число российских банков – участников карточного рынка, превысило 500. Ежемесячное количество операций с картами российских эмитентов исчисляется десятками миллиардов. Среди крупнейших эмитентов лидером является Сбербанк.

В 2001 году в России были совершены первые транзакции с чиповыми картами международных платежных систем, поддерживающими стандарт EMV. В этой связи заслуживают безусловного уважения организации-пионеры, идущие по пути инвестирования в передовые технологии – процессинговая компания «СТБ Кард», в сети которой была совершена первая транзакция с чиповой картой EurocardMasterCard, и Автобанк, в сети которого была совершена первая транзакция с чиповой картой Visa.

Российские платежные системы СТБ и Юнион Кард заключили Соглашение о сотрудничестве и совместной деятельности. Соглашение регламентирует совместное продвижение на отечественный рынок новых технологий в системе безналичных расчетов, прежде всего, с помощью собственных пластиковых банковских карт. Н овая платежная и расчетная инфраструктура будет способна обслуживать более 650 банков-участников и их филиалов, обслуживая 6 млн. карт в 3500 банкоматах и 26 тыс. точках торговли и сервиса, расположенных в более 90% крупных городов России и других стран СНГ.

Совместная работа платежных систем направлена на решение нескольких стратегических целей.

Первая - текущая - ориентирована на то, чтобы каждый банк - участник любой из платежных систем СТБ и Юнион Кард смог расширить спектр своих предложений клиентам путем предоставления им дополнительных возможностей обслуживания банковских карт другой платежной системы. Это касается и пунктов выдачи наличных, и обслуживания расчетов в отделениях банков, и сети банкоматов, а также позволит владельцам карт обеих платежных систем существенно расширить возможности по оплате услуг и товаров в торгово-сервисной сети.

Вторая - тактическая - более глубокая интеграция всех российских платёжных систем для создания универсальной инфраструктуры безналичных расчетов для российских граждан, независимо от того в каких банках и в каких платежных системах они обслуживаются. Что, в итоге, позволит существенно удешевить систему обслуживания пластиковых карт.

Третья - стратегическая - объединение лоббистских усилий в создании единого безналичного платежного пространства в России с целью укрепления национальных государственных интересов, экономической безопасности путем поддержки и развития в стране именно национальной системы расчетов.

Причины, препятствующие развитию пластика в России.

Широкому использованию пластиковых карт -как основной формы расчетов за товары и услуги препятствуют ряд причин. Одной из основных проблем, препятствующих использованию пластиковых карт, является недоверие населения к банковской системе и пластиковым картам, в частности.

Другим фактором, отталкивающим рядовых потребителей от «пластика», является отсутствие просветительской, пропагандисткой работы по обучениюи развитию навыков работы с картами.

Несмотря на то, что банкиры уже десять лет пытаются привить навыки использования «пластика» россиянам, культура обращения с картами в нашей стране оставляет желать лучшего. Виноваты в этом, наверное, и банки, и сами владельцы карт: не всегда сотрудник банка обременяет себя подробным ликбезом бестолковому клиенту. Клиенты же, в свою очередь, частенько игнорируют элементарные правила обращения с картами. В результате и банки, и клиенты несут потери.

Рассмотрим основных потребителей карт сквозь призму образовательного, возрастного и профессионального уровня.

Как известно, старшее поколение более консервативно и менее предрасположено к использованию, каких либо усовершенствований, а тем более щепетильно относятся к «новшествам» в денежной сфере. Приведу пример приобщения к новым технологиям своих родителей.

Мои родители пенсионеры и раз в месяц они сталкиваются с проблемой получения пенсии. Раньше моя мама получала её через местное почтовое отделение, но после моих уговоров она стала переводить, причитающиеся ей средства на лицевой счет в Сбербанке. Но сервис в отделениях Сбербанка оставляет желать лучшего. После того, как один раз в месяцмама простаивала полдня для того, чтобы получить деньги, я посоветовала ей открыть пластиковую карту. Пластиковую карту она получила, но фактически пользоваться ей она учиться не захотела из-за боязни перед банкоматом и страха, что-то не так сделать и не получить деньги или испортить карту. Другая проблема: это необходимость запомнить ПИН-код.

Мой отец, наблюдая проблемы мамы с новыми технологиями, наотрез отказался поиграть в игру «пластик» и по-прежнему посвящает один день получению пенсии в отделении Сбербанка.

Мои собственные проблемы с пластиковой картой «Сберкарт» начались, когда, будучи в командировке в Москве я захотела снятьналичные по пластику. Но не тут-то было. Необходимо было сначала найти отделение, которые обслуживает иногородних пользователей пластиковых карт, т.е. это потеря времени по поиску такого отделения, а затем выяснилось, что срок использования карты истек. Он составлял в моём случае год,надо же было такому случиться, что, оказывается, прошел ровно год с момента получения карты. Теперь получить наличные можно было только при возобновлении договорана новый срок и только в отделении, где была выпущена карта.

Интересную картину мне пришлось наблюдать, ожидая своей очереди к банкомату. Клиент - в данном случае женщина средних лет пыталась уговорить банкомат выдать ей наличные, но после нескольких безуспешных попыток она обратилась ко мне, как к очередному пользователю, который ждал своей очереди. Тут я столкнулась с тем, что она не знает последовательность проведения операций.Клиент по зарплатной пластиковой карте «Сберкарт» минуя операцию зачисления денежных средств, сразу пыталась получить наличные. Но не это меня потрясло, после того как мы вместе произвели зачисление денежных средств, я попросила её ввести пароль на зачисление. Она спросила, что это, потом вспомнила и нажала на одну единственную клавишу и прокомментировала, что в организации им всем выдали единый пароль.

По данным социологических опросов, наиболее типичные ошибки пользователей пластиковых карт следующие:

Хранение PIN -кода вместе с картой;

При снятии наличных через банкомат деньги и карты забирают не сразу или забывают забрать;

Несвоевременное уведомление банка об утере карты;

Передача карты третьим лицам;

Несоблюдение технических правил хранения карты (температурные, магнитные, механические воздействия);

Подпись платежных документов без проверки суммы или при отсутствии таковой;

Утеря PIN -кода;

Ошибки в наборе PIN -кода;

Не сохранение платежных документов;

Нерегулярная проверка выписки по карте;

Отсутствие подписи на соответствующей полосе;

Незнание правил брони/оплаты гостиниц, проката авто и т.п.;

Вставляют не той стороной и не в то отверстие банкомата;

Попытка снять деньги до нуля (не учтя комиссию банка).

Вместе с тем необходимо отметить, что развитие пластикового бизнеса в России выходит на новый уровень. В качестве примера можно привести запуск осенью прошлого годаДельтаБанком, Visa и IKEA совместного проекта в области потребительского кредитования. Покупатели сети магазинов мебели для дома ИКЕА смогут оплачивать покупки при помощи новой кредитной карты Instant Issue Visa Electron, выпущенной ДельтаБанком. Расплачиваясь кредитной картой, покупатель получает возможность приобрести товар в рассрочку.

Для получения кредитной карты покупателю необходимо иметь при себе паспорт, водительское удостоверение или заграничный паспорт. После заполнения документов, специалисты банкас помощью специально разработанной программы кредитного скоринга определяют размер кредитной линии, в рамках которой можно совершать покупки.

По мере использования кредитной линии клиент возмещает банку сумму израсходованных средств. Минимальный ежемесячный платеж составляет 15% от суммы потраченных средств. Как только задолженность погашена, доступная для использования сумма кредита увеличивается. Минимальный размер кредитного лимита составляет 1500 руб., п роцентная ставка по кредиту составляет 27% годовых в рублях.

Подобные программы наполняют пластиковую карточку большей привлекательностью и по нашему мнению, количество подобных карт будет только расти.

Порядок использования банковской пластиковой карточки регламентируется взаимными обязательствами держателя пластиковой карточки и банка-эмитента. Выпускаются пластиковые карточки по общим правилам ассоциаций банков и компаний - так называемых . Наиболее известные из них: международные Visa, Mastercard, American Express, российские STB-Card, Union Card и "Золотая корона".

Виды пластиковых карт:

Дебетовые пластиковые карты - позволяют тратить лишь столько, сколько есть на вашем счету.

Кредитные - предоставляют возможность расходовать средства банка (которые вы затем ему возвращаете) в пределах установленного им кредитного лимита.

Овердрафтные пластиковые карты - имеют установленный банком лимит, но при необходимости позволяют уходить в небольшой минус. Их отличие от заключается в том, что погасить долг перед банком необходимо в строго ограниченный срок, например, за месяц.

Обратите внимание: некоторые банки предлагают по своим кредитным картам льготное время оплаты задолженности - грейс-период. Если расходы по оплате товаров и услуг, совершенные в течение месяца, клиент возмещает банку в обговоренный в договоре срок, то начисление процентов за пользование кредитом по карте не производится.

При выборе пластиковой карты стоит учесть количество и расположение банкоматов, а также размер взимаемого процента за обналичивание в другом банке или другом филиале своего банка. В случае же с кредитной картой особенно важно соотношение: стоимость годового обслуживания / размер овердрафта / проценты по кредитам.

бывают нескольких уровней:

К начальному уровню - электронные пластиковые карты - относятся Visa Electron, Cirrus/Maestro, Mastercard Electronic.

Минусы: эти пластиковые карты практически всегда требуют проведения операций с авторизацией, поэтому их можно использовать только в точках, оборудованных электронными средствами авторизации (банкомат, POS-терминал). К тому же эти пластиковые карты всегда дебетовые.

Классические пластиковые карты - это Visa Classic, Visa Business, Mastercard Standard. Номер, срок действия и имя держателя эмбоссированы, то есть, нанесены специальным способом: как бы выдавлены на лицевой стороне.

Плюсы: эмбоссированными пластиковыми картами можно пользоваться в торговых точках, которые оснащены импринтерами - устройствами, переводящими фамилию, имя и номер пластиковой карты на специальный талон к оплате. Платеж таким способом выполняется без связи торговой точки с банком. Как правило, такая пластиковая карточка бесплатно изготавливается и перевыпускается. По таким пластиковым картам разрешены операции в интернете и оплата заказов по телефону или факсимильной заявке.

Золотые пластиковые карты - это Visa Gold и Mastercard Gold.

Плюсы: помимо всех возможностей классических пластиковых карт , их держателю предоставляют дополнительные преимущества: бесплатная при выезде за рубеж, скидки при аренде автомобиля за границей, возможность участия в дисконтных программах банка и платежных систем, в случае кражи/утери пластиковой карты - экстренная выдача наличных или перевыпуск пластиковой карты , льготное членство в дисконтных системах и многое другое.

Платиновые пластиковые карты - Visa Platinum.

Плюсы: помимо всех возможностей золотых пластиковых карт держателю предоставляется больший лимит покупок/обналичивания. В некоторых банках к держателю такой пластиковой карты прикрепляют персонального менеджера.

Минусы: стоимость открытия пластиковой карты этого класса гораздо дороже, обслуживание - тоже.

Бизнес карты - Visa Business и Mastercard Business - по возможностям близки к классическим пластиковым картам . Они используются для безналичной оплаты командировочных/представительских расходов сотрудников организаций, расходов на хозяйственные нужды предприятий, а также снятия наличных денежных средств в вышеперечисленных целях.

Кроме того, банки предлагают пластиковые карты со специфическими возможностями. Например, пластиковые карты , с которых можно снимать строго ограниченную сумму (очень удобно для родителей, которые отправляют своих детей на отдых за границу) или расплачиваться только в Интернете. А мультивалютная пластиковая карта позволяет распоряжаться средствами с картсчета в двух и более валютах.

Как совершается покупка с помощью пластиковой карты?

При покупке с использованием пластиковой карты расчеты с продавцом проходят в два этапа: авторизация и списание. В тот момент, когда вы отдаете свою пластиковую карту кассиру и он проводит её через POS-терминал (или когда вы вводите реквизиты пластиковой карты на интернет-сайте, называете их по телефону и т.п.), терминал связывается через свой банк-эквайрер с платежной системой и запрашивает у неё разрешение на авторизацию покупки по данной пластиковой карте на данную сумму. Платежная система, в свою очередь, связывается с банком-эмитентом пластиковой карты и получает от него либо положительный ответ и код авторизации, либо отказ и причину отказа. Причиной отказа, к примеру, может стать нехватка средств на счете, статус пластиковой карты "заблокирована", превышение установленного по данной пластиковой карте лимита операций (по сумме или по количеству транзакций за какой-либо период, например, сутки или месяц). Если получен код авторизации, терминал распечатывает чек (или кассир с импринтером заполняет слип) и операция считается совершенной.

Термины, которые нужно знать:

POS-терминал - это электронное устройство, считывающее данные пластиковой карты с магнитной полосы и/или чипа, расположенного на пластиковой карте , и связывающееся с банком по электронным каналам связи. Сумма операции вводится с клавиатуры (если это POS-терминал, интегрированный в кассу, то сумма берется из данных кассы к оплате). Все данные операции печатаются на чеке терминалом. Для оплаты через терминал может использоваться пластиковая карта любого класса.

Импринтер - это механическое устройство, которое делает оттиск с пластиковой карты на чек (слип) из самокопирующейся бумаги. Пластиковая карта при этом должна иметь рельефные цифры и быть классом не ниже классической пластиковой карты . С помощью импринтера с пластиковой карты и клише, установленного на самом устройстве, изготавливается оттиск на специальном самокопирующемся бланке - слипе. В слип помимо данных пластиковой карты и торговой точки внесится информация о времени, валюте и сумме операции, а также проставляются подписи кассира и держателя пластиковой карты . Он является документом об операции с пластиковой картой и служит основанием для расчетов между точкой обслуживания банковских пластиковых карт , в которой совершена операция, и банком-эмитентом карты (с участием банка-эквайрера и платежной системы).

За последние несколько десятилетий современная жизнь перетерпела очень много изменений, и то, что сейчас считается принятым стандартом, раньше было чем-то сверхъестественным. Такую же историю перетерпели и пластиковые карты, так как их эволюционный путь был довольно долгим, прежде чем они стали универсальным средством расчета. Но все-таки лучше рассказать об этом с самого начала.

История пластиковых карт фактически началась еще в 1880 году, когда Эдуард Беллами в своей книге «Глядя назад» решил выдвинуть идею карточки, которой можно расплачиваться в магазинах. Но эта теория была применена на практике только спустя несколько десятилетий. Такие карты смогли получить только надежные и кредитоспособные клиентам, которые пользовались услугами и товарами компании очень давно. Карту вставляли в специальный аппарат, на нем отпечатывались все данные, указанные на карте, и потом человек мог расплатиться согласно с данной бумагой.

Первыми выпускаемыми картами были обыкновенные карточки (бумажные, металлические и др.), которые выпускали американские коммерческие компании — магазины, нефтяные компании, отели и пр.

Главной целью было отслеживать счета клиентов и записывать совершаемые покупки.

В 1891 г. American Express (в то время это была курьерская служба по перевозке денег между компаниями и банками) выпускает первый дорожный чек, который представлял фактически бумажную карточку.

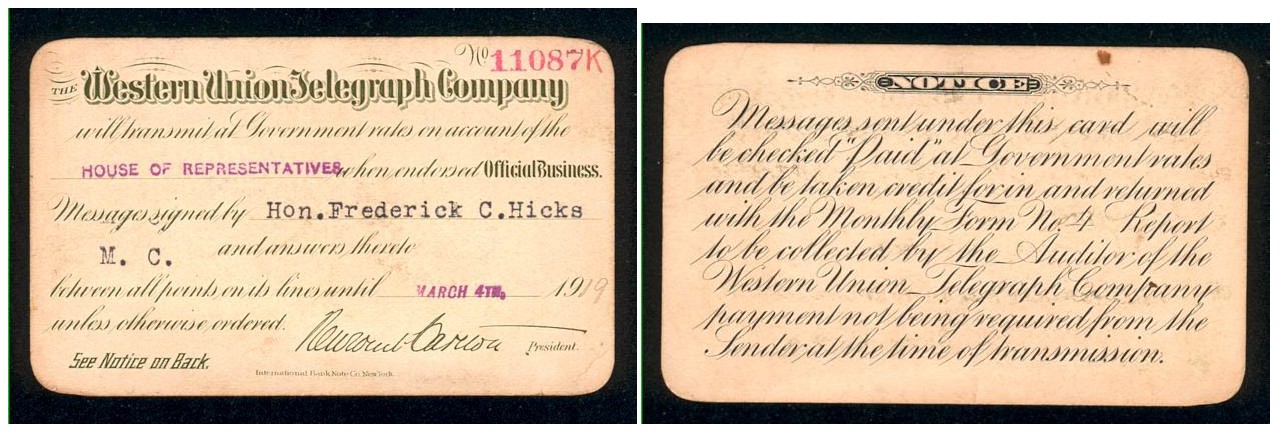

В 1914 г. компания Western Union выпустила первую карту, где была зафиксирована сумма кредита для каждого клиента.

В 1919 г. Western Union Telegraph Company выпустила бумажную кредитную карту, которая выдавалась только членам Правительства США. Эта карта давала возможность отправлять телеграммы в кредит за счет Правительства.

Спустя десять лет на замену бумажным картам из-за их недолговечности стали приходить металлические карточки с тиснением (эмбоссированием), когда на карте стали выбивать номер карты, данные клиента и срок действия карты.

Применение таких карт позволило автоматизировать процесс их обслуживания, поскольку с такой карты можно было делать оттиски на отпечатанные чеки и хранить информацию о владельце, а значит вести учет продаж по каждой карте.

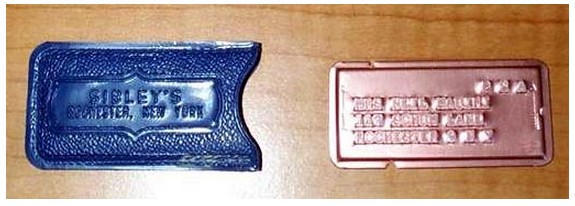

Металлические карты (пластины) фактически были изобретены в 1928 г., когда на карту наносилась имя и адрес клиента.

Например, в 1928 г. начался выпуск карт Charga-Plates — металлических пластинок с адресом клиента.

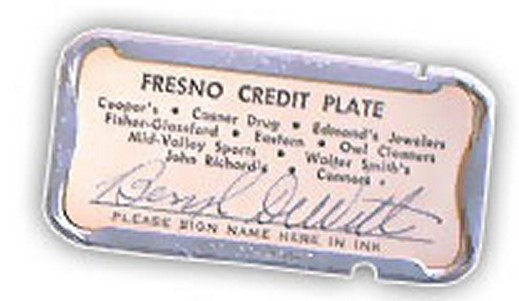

Подобные карты выпускались вплоть до конца 1950-х гг.

Так, например, кредитная карта Marshall Fields Credit Card, выпущенная в 1950 г., представляла собой пластину из металла размером 11,25*21,5 дюйма. Эмитент — Chicago Credit Plate Service, Inc.

Или еще другая металлическая карта. Карта выполнена из медного сплава. К карте прилагается специальный чехол.

Металлические карточки могли быть самого различного цвета. Но практически у всех внутрь вставлялась специальная картонка с подписью держателя карты.

Были на картах и разные вырезы, углубления, которые могли быть на разных сторонах карты. При этом количество таких вырезов и их месторасположение строго соответствовало различным данным по карте — номер карты, тип и срок действия.

В 1960 году была создана первая карта, которую сделали из пластика. Её особенностью было наличие считываемой магнитной полосы, а в 1975 году она получила электронную память. Но, как бы то ни было, согласно исследованиям, проведенным энтузиастами, появление пластиковых карт системе банков началось с того, что в 1946 году Джоном С. Биггинс решил разработать оригинальный вариант продаж Charge-it. Её суть состояла в том, что его представители могли принимать от клиента расписки, которые были неким условием оплаты. Потом эти расписки можно было отнести в банк, а последний оплачивал их со счета покупателя. Эпоха рассвета карточных компаний.

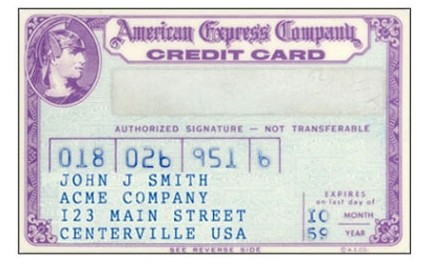

Конечно же, первой массово распространяемой пластиковой картой стала известная по всему миру компания American Express. Через год после её выпуска 01 октября в 1958 году, около 470 тысяч частных лиц, а также 30 тысяч организаций стали ее владельцами. Дело в том, что у организации American Express были очень большие возможности для предоставления кредита клиентам, а ее международная сеть могла обслуживать дорожные чеки по всему миру.

В 1968 American Express занимает рынок премиум-карт и выпускает карту золотистого цвета, которая стала символом высокого положения в обществе.

Примерно в эти же годы большинство банков (в их числе были Chase Manhattan Bank и Bank of America), начали массовое распространение подобных карт, и уже через несколько лет оборот по ним составил более чем 25 миллионов долларов.

Позже Bank of America решает заняться выдачей другим банкам лицензии, которая позволяла выпускать банковские карты, Небольшим банкам-конкурентам пришлось объединиться в единую ассоциацию для выпуска своих пластиковых карт. Эта ассоциация начитает активное сотрудничество со штатами расположенными на западе страны, где выпускалась карта «Master Charge».

В 1984 г. более 70% всех жителей США в возрасте от 17 до 65 пользовались банковскими картами. К 1986 г. средний остаток на картах составлял 1472 долл. США (в 1970 г. он был всего 649$).

Банки, получавшие лицензию от Bank of America, тоже создают отдельное общество НБИ (National BankAmericard Incorporated). В конечном итоге две стороны поделили между собой практически 90% данного рынка, и оставшимся банкам приходилось принимать решение о присоединении к той или иной стороне.

Мировой процесс развития карточных расчетов

В 1951 году компания Diners Club начала выдавать своим клиентам первые лицензии для выпуска карт в Великобритании, а Шведская компания Rikskort через 14 лет объединилась с известной британской ассоциацией, и создает компанию под названием Eurocard International. Чуть позже именно Eurocard International объединяется с «Master Charge».

Если говорить о нынешних названиях, то в 1976 году НБИ переименовывает BankAmericard в самую известную во всем мире карту VISA, а их конкуренты дают своему детищу так называемое международное название, а именно — MasterCard.

На сегодняшний день мы слышим названия VISA и MasterCard на каждом углу. За столько долгие годы их развития позиции ассоциаций на рынке менялись, но в данный момент существует свое распределение рынка. По состоянию на 2010 г. около 30% банковских карточек относятся к платежной системе China UnionPay (1 место), еще около 30% — VISA, 20% занимает MasterCard, а оставшиеся 20% забрали другие платежные системы.

Итак, в данной статье была кратко рассмотрена история пластиковых карт .

Если вы хотите получать статьи с сайта первыми, подпишитесь на рассылку, заполнив форму подписки ниже!

Видео на тему

Развитие рынка пластиковых карт в России