Что такое кредитная карта? Что необходимо знать клиенту, прежде чем оформлять кредитную карту

Сегодня российские банки активно предлагают клиентам кредитные карты, называемые в просторечии кредитками. Правда, нелишне помнить, что любая банковская карта всегда является собственностью банка, который ее выпустил (эмитировал). В основном распространены карты известных международных платежных систем - а именно, Visa, MasterCard, Cirrus.

Как выглядит кредитная карта?

Обычно карту делают из пластика (ширина - 86 мм, высота - 54 мм, толщина - 0,76 мм). Для записи информации используется магнитная полоса. Но постепенно появляются и находят распространение более технически сложные карты - например, с технологией PayPass или микропроцессором.

На лицевой стороне обычно находится изображение. Это просто красивая картинка. Правда, некоторые держатели карт Сбербанка "СОЧИ-2014" жаловались на то, что на их картах изображены спортсмены, представляющие летние виды спорта, с минимумом одежды… Это иногда вызывало стеснение и смущение заемщиков при использовании карты…

В обязательном порядке на карту нанесены ее номер, срок действия, название банка, логотип платежной системы и обычно указано имя держателя. На обратной стороне находятся магнитная полоса и бумажная полоса для подписи держателя. Кстати, клиенту в магазине могут отказать в авторизации, если его подпись на карте испорчена или хотя бы частично стерлась. На картах определенных категорий еще указывается код (например, CVV2 или CVC).

Как оформить кредитную карту?

Отправляясь в банк, разумно заранее внимательно изучить условия и тарифа интересующего Вас продукта, и обсудить их детально в банке, со специалистом. Ну и самый важный документ - договор. Подписывая договор, Вы тем самым подтверждаете согласие со всеми тарифами банка.

Особняком в ряду крупных банков стоит ТКС-банк. В течение последних лет этот банк ведет достаточно активную политику продвижения кредиток среди самых широких слоев населения. Достаточно позвонить по телефону - и в оговоренное время к Вам приедет сотрудник банка для оформления кредитной карты. У ТКС-банка фактически нет офисов. ТКС интенсивно осваивает и другие пути продвижения кредитных карт - например, с помощью услуг Почты России.

Выгодно ли пользование кредитной картой?

Этот вопрос каждый решает для себя, но, обращаясь за кредитной картой в банк, надо иметь в виду, что кредитная карта - инструмент прежде всего для оплаты покупок и услуг , а не для снятия наличных . Ведь за снятие наличных обычно берется единовременная комиссия - и немалая.

А оплата товаров и услуг, напротив, проходит, без единовременной комиссии. Более того, зачастую Вы можете получить весьма выгодную скидку, поучаствовать в партнерских программах. Более того, за пользование картой банк готов начислять вам выгодные бонусы - например, бонусные баллы, которые можно перевести в самолетные мили, минуты разговора у сотовых операторов. Или же банк за оплату товаров и услуг гарантирует кэшбэк, то есть возврат части денег на счет. Наличие или отсутствие бонусов определяется уже в заключаемом договоре, поэтому нелишне выбрать тот вид бонусов, который будет полезен именно Вам.

Вообще, готовясь стать заемщиком, следует знать, что пользование кредиткой требует от заемщика определенной финансовой дисциплины - следует внимательно планировать свои по кредитной карте.

Чем кредитка отличается от потребительского кредита?

Когда Вы берете наличными, Вы получаете всю сумму одновременно, и возвращаете ее примерно равными ежемесячными платежами. Потребительский кредит наличными может понадобиться, если Вы запланировали крупную покупку или иную денежную трату.

Кредитная карта имеет то существенное отличие, что Вы сами управляете своими тратами и платежами по карте - но при этом обычно процент за пользование деньгами выше, чем в случае с потребительским кредитом, за исключением Грейс-периода, о котором мы поговорим ниже немного подробнее. Зато Вы можете тратить деньги, когда они Вам понадобятся, и возвращать их, когда Вам будет удобно.

Каков может быть кредитный лимит по карте?

По разным банковским картам действуют разные условия. Но важнейшим фактором установления лимита по карте всегда будет платежеспособность клиента , определяемая обычно в зависимости от его доходов. Со временем банк может повысить Ваш лимит.

Годовое обслуживание может варьироваться от 450 рублей в год у МКБ до 10000 рублей для карты Visa Platium от . На первый год обслуживания иногда предоставляется значительная скидка, а то и вовсе обслуживание будет бесплатным.

Конечно, держатели платиновых карт имеют массу дополнительных выгодных привилегий и бонусов, но по понятным причинам эти карты предназначены прежде всего для клиентов, которые имеют большой оборот по картам, то есть имеют надежные и привыкли много тратить.

Важное слово - грейс

Грейс-период, он же беспроцентный период кредитования - это период, в течение которого заемщик бесплатно пользуется средствами с кредитной карты. Проще говоря, не платит проценты по кредиту.

Правила беспроцентного периода, несмотря на общее название, могут разительно отличаться в разных банках. В общем случае грейс-период - замечательный выгодный период, в течение которого с клиента не будут брать процент за пользование заемными денежными средствами. В большинстве банков грейс-период не распространяется на процедуру снятия наличных, а в некоторых, например, в распространяется, хотя единовременную комиссию за снятие придется заплатить и придется.

Таким образом, если клиент не погашает полностью до установленного банком срока по кредитной карте, образовавшуюся за расчетный период по кредитной карте, то проценты будут начисляться уже на всю сумму задолженности и за все время пользования кредитом.

У разных банков грейс-период может составлять до 30 дней, до 55 дней, до 60 дней. Но грейс грейсу рознь. У банков существуют отличающиеся друг от друга схемы расчетов грейс-периода. Пользователи научились быстро различать условно честный грейс (по каждой транзакции свой грейс или, например, когда новый льготный срок следует после истекшего при уплате долга за предыдущий расчетный период через обозначенное количество дней) и условно нечестный грейс - например, тот по которому период привязан к дате выпуска, к календарным датам (последнее число месяца) или к дате первой трансакции. Фактически нечестный грейс означает, что на самом деле период пользованиями средств без процентов может закончиться быстрее, чем рассчитывает неискушенный клиент, который не изучил внимательно условия пользования картой и тарифный план . Впрочем, не стоит спрашивать в банке, честный у них грейс или нет - ведь это сленг опытных пользователей.

Рассмотрим в качестве примера условия действия грейс-периода, привязанного к календарным месяцам. Они могут быть такими: необходимо погасить всю сумму задолженности, образовавшуюся в отчетном месяце (например, в октябре), до того, как закончится следующий месяц - ноябрь. В этом случае банк не начисляет. Но есть интересный момент - чтобы рассчитывать на льготный период в следующем месяце, необходимо полностью погасить задолженность за прошедший месяц. А если в ноябре вы оплачиваете покупки с помощью кредитной карты, имея при этом на текущую дату ноября непогашенную полностью октябрьскую задолженность, то льготный период на новые траты не распространится.

Оригинальные условия по кредиткам предлагает банк Авангард - новому заемщику предоставляется льготный период на 200 дней единовременно, с первого числа месяца выпуска карты до двадцатого числа седьмого месяца!

По-своему рассчитывает грейс-период Альфа-банк. Необходимо отметить, что для новых клиентов банк в октябре 2011 года существенно изменил условия, увеличив грейс-период до 100 дней и ввел дополнительную комиссию по картам 1.99% от суммы задолженности ежемесячно. Вообще, на отсутствие или наличие дополнительных комиссий необходимо обратить самое пристальное внимание. Во что могут превратиться 2% за год? Правильно, в 24 % дополнительных платежей!

Таким образом, очевидно, что любому клиенту необходимо при оформлении кредитки получить исчерпывающие условия и тарифы, и, возможно, обсудить различные примеры Ваших трат и платежей по карте.

Минимальный платеж по кредитной карте

Это обязательный ежемесячный платеж, который должен сделать заемщик в счет погашения кредита, если существует задолженность по карточке. Может составлять, например, 5-10% от суммы Вашего долга. Точный расчет минимального платежа Вам подскажут в банке.

Узнайте о возможностях кредитной карты больше

Подводя итоги, можно сказать, что мы кратко рассмотрели ключевые понятия, относящиеся к уникальному банковскому продукту - кредитной карте. Однако любому заемщику следует представлять и другие выгодные или, напротив, невыгодные опции конкретной кредитной карты, не менее важные.

Обозначим их кратко:

- оперативность зачисления Ваших денег на счет для погашения кредита;

- возможности пополнения счета без комиссий и, возможно, с комиссией;

- наличие и функциональные возможности , бесплатна ли услуга пользованием Интернет-банком;

- надежно ли банк защищает интернет-операции от действий мошенников;

- наличие и функциональные возможности мобильного банка (управляемого с мобильного устройства), бесплатна ли данная услуга;

- наличие телефонного колл-центр, время его работы, легко ли дозвониться до колл-центра и обсудить вопросы и проблемы с оператором, бесплатен ли телефон дозвона;

- легко ли установить контакт с колл-центром банка и операторами банком за рубежом, если Вы планируете использовать кредитку в другой стране;

- процедура перевыпуска карты в связи с утерей или по истечении срока действия карты;

- возможность смены Вашего тарифного плана;

- возможность предоставления выписок за определенные периоды (по требованию клиента).

Изучив эти важные моменты, Вы станете весьма информированным клиентом и будете без труда планировать свою деятельность в сфере личных финансов. Став счастливым обладателем карты, не стоит забывать о необходимых мерах безопасности пользования кредитной картой - не разглашать ПИН-код, не передавать карту третьим лицам, своевременно, то есть максимально оперативно блокировать карту при ее утере или краже, соблюдать предосторожность при использовании карты в Интернете.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

| Банк | Максимальная сумма кредита | Заявка онлайн | |

|---|---|---|---|

| Тинькофф Platinum - кредитная карта, 0%

годовых на все покупки по карте до 55 дней

Рейтинг: ХИТ! |

До 300 000 рублей | ||

| Совкомбанк Денежный кредит под 12%

, на 12 месяцев

Рейтинг: ХИТ! |

100 тысяч рублей | ||

| Ренессанс Кредит - ставка от 13,9%

годовых! До 5 лет! Рейтинг: |

До 700 000 рублей | ||

| Восточный банк - Кредит на любые цели. Срок до 3х лет, без справок и поручителей

Рейтинг: |

До 200 000 рублей | ||

Получила широкий отклик и была процитирована аж 6 (шесть!!!) раз. Надеюсь, вторая часть вам понравится хоть немного больше.

Сегодня я хочу рассказать про то, как устроена карта, которая лежит у вас в кошельке.

Кстати, как вы думаете, почему я написал "карта, которая лежит у вас в кошельке" , а не просто "ваша карта"?

Платёжная карта, лежащая у вас в кошельке, скорей всего принадлежит к одной из 3-х глобальных международных платёжных систем: Visa , MasterCard или American Express (AmEx). Что? Я забыл про Dinners Club и JCB? Нет, не забыл. Но в России они крайне редко встречаются. Да и в мире котируются примерно так же.

Раньше народ был тёмный, и про карты ходило очень много слухов.

Но теперь есть wiki-педия и любой желающий может посидеть с полчаса и узнать, как сделана карта. Поэтому я расскажу то, что вы не прочтёте в Интернете.

Но сначала скажу, что как правило пластиковая карта имеет определённый размер. Почему «как правило»? Просто есть стандартные карты и карты стандарта «Mini». Кроме того, банк может сделать фигурную карту. Со всякими фигурными вырезами и т.д. Такие карты нельзя использовать в банкоматах, конечно. Кроме того, в них нельзя использовать и прозрачные карты. Да, и такие карты тоже есть. Почему ваш банк не выпускает их? Может в вашем банке про (решил собрать все такие карты в отдельном сообщении) просто не знают?

Ну, вот. Когда мы разобрались с размерами и формой карты, надо написать пару слов о дизайне. У каждой платёжной системы (Visa, MasterCard, AmEx) есть свои требования к дизайну карт. Хорошо их знают те, кто разрабатывает дизайн карт, и те, кто его утверждает. Широкой публике они будут просто не интересны. Только замечу, что дизайн любой карты Visa (например) утверждается в самой «Визе».

Но есть основополагающие вещи, которые есть на любой карте.

1. Магнитная полоса

(может отсутствовать).

На магнитной полосе находятся 1, 2 или 3 дорожки с данными.

На первой полосе (специалисты называют её «track 1») записан PAN карты и имя её держателя (если карта именная) . Имя держателя (если оно есть) написано также на лицевой стороне карты.

Примечание . Вместо имени держателя может быть название организации для корпоративных карт.

PAN (Primary Account Number) – номер карты. «Стандартная» его длина – 16 цифр. Но в реальности он может быть от 7 до 19 цифр. Последняя цифра в номере карты – проверочная. Вы можете посчитать её сами, используя алгоритм сложения по модулю 10 (если интересно, могу его описать) .

Карта может быть и не именная или говоря правильно "неперсонифицированная" (например, Visa Instant Issuer).

На второй полосе карты находится главная информация («track 2»). Она состоит из PAN (номера карты), Expiration Date

(дата, по которую включительно карта действительна), Service Code

(сервисный код для работы программы терминала или банкомата с картой), , PVV

(Pin Verification Value) и CVV1

/CVC1

.

Расскажу про эти данные.

Expiration Date – срок действия карты. Он также написан на её лицевой части после слов «VALID THRU» или «GOOD THRU». Состоит из двух частей: месяца и года. Обратите внимание, что срок дан «включительно». То есть, написан последний месяц, когда карта должна будет работать. Кроме того, она может иногда и кое-где работать и после его окончания. Бывают бессрочные карты (с «неограниченным» сроком действия).

Service Code (сервисный код) – это 3 (для Visa и MasterCard) или 4 (для AmEx) цифры, которые задают специальные параметры. Например, если в первой цифре сервис кода (для Visa или MasterCard) стоит «4» или «6», то это означает, что у этой карты есть чип. Увидев это, программа терминала может попросить кассира вставить карту в считыватель для чипа, чтобы использовать его для проведения транзакции (подробнее про чиповые карты я напишу позднее) . Кроме того, этот код может определять, что данная карта – только для покупок товаров (или оплаты услуг) или, наоборот, - только для снятия денег в банкомате.

PVV и Pin Verification Key Indicator – специфичные параметры, используемые для проверки вашего pin-кода.

Всё, что написано после PVV на track 2, называют CVV1 (Card Verification Value) (Visa) или CVC1 (Card Verification Code) (MasterCard).

Иногда на картах может быть и 3-я полоса («track3»). Наверное, зачем-то она и нужна…

Для обслуживания карты в POS-терминале или банкомате обязательно нужен track 2 . Данные track 1 часто являются не обязательными (не говоря уж про track 3).

POS (Point Of Sale)-терминал – общее название устройств для приёма банковских карт. Наиболее в мире распространены терминалы фирм Hypercom, Verifone и Ingenico (причём последнюю фирму даже проверка орфографии в Word-е не знает) .

Теперь, когда мы разобрались, что записано на полосе, опишу, что обязательно должно быть на лицевой стороне карты.

2. Лицевая сторона карты.

На лицевой стороне карты обязательно должен быть написан номер. Раньше часто его писали не полностью (для Visa Electron, например). Но первые и последние 4-ре цифры должны были присутствовать обязательно.

Зачем печатаются первые 4-ре цифры? Это - требование безопасности. Чтобы нельзя было использовать заготовки одного банка под номера карт другого:

Хочу заметить, что первые 6-ть цифр номера карты – это BIN

(Bank Identification Number) банка.

BIN выдаётся банку платёжной системой и является уникальным для данного банка. Все карточки, выпущенные банком для этой платёжной системы имеют одинаковый BIN. По первой цифре BIN можно определить платёжную систему (с некоторой степенью достоверности)

:

3 – AmEx

4 – Visa

5 – MasterCard

6 – Maestro (EuroCard)

На самом деле, это – не совсем так. Есть множество других платёжных систем. Но они не настолько крутые, чтобы иметь персональную цифру.

Если интересно, можете проверить первые 6-ть цифр вашего (или – не вашего) PAN-a по этой ссылке:

http://www.binbase.com/csv.php?module=search

(необходимо вводить первые 6-ть цифр номера карты без пробелов и чёрные

цифры или буквы)

К сожалению, не больше 3-х раз в день...

Последние 4-ре цифры иногда используются для подтверждения подлинности магнитной полосы: кассир их вводит в терминал и таким образом терминал проводит проверку, что PAN на track 2 карты не был переписан. Эти же 4-ре цифры могут использоваться в различных системах идентификации для того, чтобы не нужно было вводить весь номер карты (например, интернет-банкинг может их использовать для идентификации клиента).

Кроме номера, на лицевой стороне карты должна присутствовать Expiration Date.

Кроме того, там или на обратной стороне должен находиться логотип платёжной системы. Но логотип на карте должен быть обязательно!

Всё остальное, что есть на карте – по желанию банка. Например, на одной карте у меня была написана дата выпуска карты, на другой – приставка «MR» перед именем «ROSTISLAV», на третьей есть название фирмы, где я работал, а на четвёртой не было имени, на пятой – логотипа и/или названия банка. Но номер и Expiration Date должны быть обязательно!

Цифры и буквы на лицевой стороне карты могут быть «выдавлены». Или – эмбоссированы. Машина, которая это делает, так и называется - «эмбоссер». С помощью таких машин в банках и персонализируют («выпускают») карты из заготовок.

Если карта эмбоссирована, её могут принять к оплате в магазине не только с помощью pos-терминала, но и с помощью импринтера. Москвичи, оформлявшие привязку карты к номеру счёта в МТС, могли видеть эту чудо машину. После «прокатки» карты в импринтере данные с её лицевой стороны копируются на специальный чек. Один копия чека отдаётся вам, вторая – продавцу, третья посылается в банк обычной почтой или другим образом.

Замечу следующее.

1. Карты одного и того же типа могут быть как эмбоссированы, так и нет. Вот у меня сейчас на столе лежать 2 карты Maestro разных банков. На одной из них надписи эмбоссированы, на другой - нет.

2. Некоторые карты (например, Visa Classic) могут быть только эмбоссированы.

Пришло время перевернуть карту и посмотреть на её обратную сторону.

3. Обратная сторона карты.

Там, как правило, есть место, где должен находиться образец вашей подписи.

И кроме подписи там есть какие-то циферки. Они называются CID (Card ID). Его ввод требуется при оплате через Интернет и в некоторых других случаях.

Этот код из 3-х цифр называется "CVV2" (Visa) или "CVC2" (MasterCard).

Замечу, что для карт AmEx тоже есть такой код. Называется он "Unique Card Code", состоит из 4-х цифр. Только расположен он под номером карты на её лицевой стороне:

Иногда перед CVV2/CVC2 могут находится последние 4-ре цифры номера карты (как и на лицевой стороне) . Это сделано для того, чтобы идентифицировать карту при необходимости сделать фотокопию её обратной стороны.

Кроме этого, на обратной стороне карты может быть куча разных надписей, логотипов и т.д.

Но есть то, что всегда присутствует на обратной стороне каждой карты, но мало кто обращал на эту надпись внимание.

Например, у меня на одной из карт написано следующее: "PCE PC100096-03-07".

Что-то поняли? Поясняю.

PCE - это производитель (Plastic Card Europe)

PC100096 - номер заказа или партии

03-07 - дата заказа.

А кто сделал карту, которую вы держите сейчас в руке? В моём кошельке большинство карт производства ROSAN.

А в следующий раз, если соберусь, расскажу, чем так хороши чиповые карты, зачем нужны и как работают.

Хочу закончить интересным вопросом.

Первый банкомат появился в 1967 году. А первые карты с магнитной полосой - в середине 70-ых годов прошлого века. С чего выдавали деньги первые банкоматы?

UpDate

Спасибо моим бывшим коллегам за ценные замечания к этому посту! Принял к сведению и даже исправил то, что посчитал нужным.

Получила широкий отклик и была процитирована аж 6 (шесть!!!) раз. Надеюсь, вторая часть вам понравится хоть немного больше.

Сегодня я хочу рассказать про то, как устроена карта, которая лежит у вас в кошельке.

Кстати, как вы думаете, почему я написал "карта, которая лежит у вас в кошельке" , а не просто "ваша карта"?

Платёжная карта, лежащая у вас в кошельке, скорей всего принадлежит к одной из 3-х глобальных международных платёжных систем: Visa , MasterCard или American Express (AmEx). Что? Я забыл про Dinners Club и JCB? Нет, не забыл. Но в России они крайне редко встречаются. Да и в мире котируются примерно так же.

Раньше народ был тёмный, и про карты ходило очень много слухов.

Но теперь есть wiki-педия и любой желающий может посидеть с полчаса и узнать, как сделана карта. Поэтому я расскажу то, что вы не прочтёте в Интернете.

Но сначала скажу, что как правило пластиковая карта имеет определённый размер. Почему «как правило»? Просто есть стандартные карты и карты стандарта «Mini». Кроме того, банк может сделать фигурную карту. Со всякими фигурными вырезами и т.д. Такие карты нельзя использовать в банкоматах, конечно. Кроме того, в них нельзя использовать и прозрачные карты. Да, и такие карты тоже есть. Почему ваш банк не выпускает их? Может в вашем банке про такие карты (решил собрать все такие карты в отдельном сообщении)

просто не знают?

Ну, вот. Когда мы разобрались с размерами и формой карты, надо написать пару слов о дизайне. У каждой платёжной системы (Visa, MasterCard, AmEx) есть свои требования к дизайну карт. Хорошо их знают те, кто разрабатывает дизайн карт и те, кто его утверждает. Широкой публике они будут просто не интересны. Только замечу, что дизайн любой карты Visa (например) утверждается в самой «Визе».

Но есть основополагающие вещи, которые есть на любой карте.

1. Магнитная полоса

(может отсутствовать).

На магнитной полосе находятся 1, 2 или 3 дорожки с данными.

На первой полосе (специалисты называют её «track 1») записан PAN карты и имя её держателя (если карта именная) . Сразу объясню. Имя держателя (если оно есть) написано также на лицевой стороне карты.

Примечание . Вместо имени держателя может быть название организации для корпоративных карт.

PAN (Primary Account Number) – номер карты. «Стандартная» его длина – 16 цифр. Но в реальности он может быть от 7 до 19 цифр. Последняя цифра в номере карты – проверочная. Вы можете посчитать её сами, используя алгоритм сложения по модулю 10 (если интересно, могу его описать) .

Карта может быть и не именная (например, Visa Instant Issuer).

На второй полосе карты находится главная информация («track 2»). Она состоит из PAN (номера карты), Expiration Date

(дата, по которую включительно карта действительна), Service Code

(сервисный код для работы программы терминала или банкомата с картой), , PVV

(Pin Verification Value) и CVV1

/CVC1

.

Расскажу про эти данные.

Expiration Date – срок действия карты. Он также написан на её лицевой части после слов «VALID THRU» или «GOOD THRU». Состоит из двух частей: месяца и года. Обратите внимание, что срок дан «включительно». То есть, написан последний месяц, когда карта должна будет работать. Кроме того, она может иногда и кое-где работать и после его окончания. Бывают бессрочные карты (с «неограниченным» сроком действия).

Service Code (сервисный код) – это 3 (для Visa и MasterCard) или 4 (для AmEx) цифры, которые задают специальные параметры. Например, если в первой цифре сервис кода (для Visa или MasterCard) стоит «4» или «6», то это означает, что у этой карты есть чип. Увидев это, программа терминала может попросить кассира вставить карту в считыватель для чипа, чтобы использовать его для проведения транзакции (подробнее про чиповые карты я напишу позднее) . Кроме того, этот код может определять, что данная карта – только для покупок товаров (или услуг) или, наоборот, - только для снятия денег в банкомате.

PVV и Pin Verification Key Indicator – специфичные параметры, используемые для проверки вашего pin-кода.

Всё, что написано после PVV на track 2, называют CVV1 (Card Verification Value) (Visa) или CVC1 (Card Verification Code) (MasterCard).

Иногда на картах может быть и 3-я полоса («track3»). Наверное, зачем-то она и нужна…

Для обслуживания карты в POS-терминале или банкомате обязательно нужен track 2 . Данные track 1 часто являются не обязательными (не говоря уж про track 3).

POS (Point Of Sale)-терминал – общее название устройств для приёма банковских карт. Наиболее в мире распространены терминалы фирм Hypercom, Verifone и Ingenico (причём последнюю фирму даже проверка орфографии в Word-е не знает) .

Теперь, когда мы разобрались, что записано на полосе, опишу, что обязательно должно быть на лицевой стороне карты.

2. Лицевая сторона карты.

На лицевой стороне карты обязательно должен быть написан номер. Раньше часто его писали не полностью (для Visa Electron, например). Но первые и последние 4-ре цифры должны были присутствовать обязательно.

Первые 4-ре цифры – это BIN

(Bank Identification Number) банка. Он пишется на лицевой стороне дважды (не для всех платёжных систем)

:

BIN выдаётся банку платёжной системой и является уникальным для данного банка. Все карточки, выпущенные банком для этой платёжной системы имеют одинаковый BIN. По первой цифре BIN можно определить платёжную систему (с некоторой степенью достоверности)

:

3 – AmeEx

4 – Visa

5 – MasterCard

6 – Maestro

На самом деле, это – не совсем так. Банков, выпускающих карты Visa уже давно больше 1000. Поэтому для банка и типа карты важны первые 6-ть цифр

. А почему дублируются только первые 4? По стандарту. Описывая BIN нашёл у себя в кошельке 2 карты разных банков, имеющих одинаковые первые 4-ре цифры.

Если интересно, можете проверить первые 6-ть цифр вашего (или – не вашего) PAN-a по этой ссылке:

http://www.binbase.com/csv.php?module=search

(необходимо вводить первые 6-ть цифр номера карты без пробелов и чёрные

цифры или буквы)

К сожалению, не больше 3-х раз в день...

Последние 4-ре цифры иногда используются для подтверждения подлинности магнитной полосы: кассир их вводит в терминал и таким образом терминал проводит проверку, что PAN на track 2 карты не был переписан.

Кроме номера, на лицевой стороне карты должна присутствовать Expiration Date.

Кроме того, там должен находиться логотип платёжной системы.

Всё остальное, что есть на карте – по желанию банка. Например, на одной карте у меня была написана дата выпуска карты, на другой – приставка «MR» перед именем «ROSTISLAV», на третьей есть название фирмы, где я работал, а на четвёртой не было имени, на пятой – логотипа и/или названия банка. Но номер, Expiration Date и логотип платёжной системы есть на всех картах .

Цифры и буквы на лицевой стороне карты могут быть «выдавлены». Или – эмбоссированы. Машина, которая это делает, так и называется «эмбоссер». С помощью таких машин в банках и персонализируют («выпускают») карты из заготовок.

Если карта эмбоссирована, её могут принять к оплате в магазине не только с помощью pos-терминала, но и с помощью импринтера. Москвичи, оформлявшие привязку карты к номеру счёта в МТС, могли видеть эту чудо машину. После «прокатки» карты в импринтере данные с её лицевой стороны копируются на специальный чек. Один чек отдаётся вам, второй – продавцу, третий посылается в банк обычной почтой или другим образом.

Замечу, что карты одного и того же типа могут быть как эмбоссированы, так и нет. Вот у меня сейчас на столе лежать 2 карты Maestro разных банков. На одна из них надписи эмбоссированы, на другой - нет.

Пришло время перевернуть карту и посмотреть на её обратную сторону.

3. Обратная сторона карты.

Там, как правило, есть место, где должен находиться образец вашей подписи.

И кроме подписи там есть какие-то циферки. Они называются CID (Card ID). Его ввод требуется при оплате через Интернет и некоторых других случаях.

Если код из 3-х цифр, то он называется "CVV2" (Visa) или "CVC2" (MasterCard).

Замечу, что для карт AmEx тоже есть такой код. Называется он "Unique Card Code", состоит из 4-х цифр и находится под номером карты на её лицевой стороне:

Как правило перед CVV2/CVC2 находятся последние 4-ре цифры номера карты (как и на лицевой стороне).

Кроме этого, на обратной стороне карты может быть куча разных надписей, логотипов и т.д.

Но есть то, что всегда присутствует на обратной стороне каждой карты, но мало кто обращал на эту надпись внимание.

Например, у меня на одной из карт написано следующее: "PCE PC100096-03-07".

Что-то поняли? Поясняю.

PCE - это производитель (Plastic Card Europe)

PC100096 - номер заказа или партии

03-07 - дата заказа.

А кто сделал карту, которую вы держите? В России большинство карт производства ROSAN.

А в следующий раз, если соберусь, расскажу, чем так хороши чиповые карты, зачем нужны и как работают.

А закончу интересным вопросом.

Первый банкомат появился в 1967 году. А первые карты с магнитной полосой - в середине 70-ых годов прошлого века. С чего выдавали деньги первые банкоматы?

Эта информация поможет читателю не только лучше понять механизм безопасности, но и покажет обязательные элементы, которые должен иметь каждый «пластик».

Логотип системы Visa узнаваем благодаря букве V с золотым хвостиком. Он располагается в правом верхнем или нижнем углах (в случае с чиповыми картами допускается нахождение в левом верхнем углу). Логотип MasterCard представляет собой два интегрированных круга красного и желтого цветов. Он расположен в правом углу вверху либо внизу.

Голограмма

Голограмма Visa - это изображение голубя, находящееся справа посередине. Такой же элемент MasterCard представляет собой два перекрещивающихся земных полушария. Голограммы не ощущаются на ощупь, а при вращении карты создают видимость объемного изображения.

Наименование эмитента

Логотип банка (либо иного учреждения, выпустившего платежную карту) и\или его название чаще всего располагаются в верхней части «пластика».

Номер карты

Обратите внимание: номер Visa начинается с 4, MasterCard - с 5, Maestro - с 6. Номер карты должен быть нанесен ровно (эмбоссирован или напечатан), а изюминка в том, что последние 4 цифры обычно находятся на голограмме. Под первыми же 4-мя должны находится точно такие цифры - так называемый БИН.

Срок действия

Нанесен ниже номера. Использовать карту можно до истечения срока: первые цифры означают месяц, вторые - год. Карта действительна до 24:00 последнего дня месяца.

Имя владельца

Этот параметр также можно отнести к защитным элементам. Ведь мужчина не сможет рассчитаться в магазине картой, на которой красуется женское имя.

Некоторые банки сейчас стали за дополнительную плату печатать на пластике фотографию владельца. Такой ход обеспечивает дополнительную безопасность.

Магнитная полоса

Находится с обратной стороны карты в верхней ее части. Содержит необходимую для транзакций информацию и является основным объектом мошенников. Она впаяна в пластик, не должна иметь повреждений и ощущаться на ощупь.

Место для подписи (специальная полоса)

Располагается с обратной стороны карты. Прежде всего, этот элемент важен тем, что там стоит подпись клиента, которую кассир в магазине должен сравнить с «закорючкой» на чеке. Но это теория. На практике, к сожалению, никто этого не делает. И даже подлинная подпись может не совпадать, учитывая условия, в которых приходится ее ставить.

Карты с чипом дороги в обслуживании. Но стоит учитывать, что чип - это микропроцессор, который не только способен содержать большую по объему информацию, чем магнитная полоса, но и надежнее ее защищать.

Эмбоссирование

Этот незнакомый многим термин означает, что данные на карту не наносятся, а выдавливаются, становясь объемными. Они не стираются со временем, обеспечивая длительный срок эксплуатации.

Лакировка

Готовая карта покрывается слоем специального лака. Действие несет в себе сразу два полезных свойства. Во-первых, на такой платежный инструмент сложно нанести какие-либо данные, то есть, подделать его. Во-вторых, лаковый слой увеличивает срок службы продукта.

Ламинирование

С обеих сторон карта покрывается ламинатом. При этом (как и в случае с лакировкой) подобный процесс не только предохраняет карту от физических воздействий, но и «прячет» между слоями необходимые информационные элементы.

Код безопасности

Это цифры (их три), которые находятся на обороте карты справа от полосы для подписи либо на ней.

Конечно, есть и другие элементы защиты карт - к примеру, свечение в УФ определенных частей и т.д., но рядовой держатель вряд ли сможет их увидеть, поэтому заострять на них внимание не будем.

Карта в наших руках

Информация, приведенная выше, - это защита пластиковых карт, обеспечиваемая платежными системами и банками. Но есть несколько правил, которые должны неукоснительно выполняться и держателем.

Прежде всего, следует помнить, что карта пластиковая и содержит в себе электронные данные. Это значит, что ее нельзя держать на солнце, вблизи работающих бытовых приборов (микроволновых печей, телевизоров и т.д.), а также носить в сумке с застежкой-магнитом. Не нужно прикладывать к ней физические усилия: сгибать, царапать, тереть полосу для подписи.

И следует помнить, что основной защитой средств на кредитной карте является ПИН-код, который нельзя разглашать никому и никогда.

(Bank Card) - на сегодня это пластиковая карта с магнитной полосой и чипом, «привязанная» к одному или нескольким расчетным счетам в банке. Считается, что впервые идея о создании банковской кредитной карты появилась у американского писателя Эдуарда Беллами, которую он описал в своем романе «Взгляд в прошлое» в 1888 году. По первому образованию Э. Беллами был юристом.

С 1914 года в США карты (картонные, металлические) выдавались магазинами, заправочными станциями, ресторанами своим постоянным клиентам. Во время «торгового бума» (1940-1950 годы) в США стала формироваться система безналичного расчета и карточки стали заменять собой чековые книжки.

Первая банковская карта была выпущена в 1951 году нью-йоркским банком Long Island Bank. Первый в мире банкомат появился в 1967 году в Лондоне (банк Barclays). Первый универсальный банкомат появился в сентябре 1969 года в Нью-Йорке (Chemical Bank).

В 1950-х годах была изобретена магнитная запись цифровых компьютерных данных на пластиковой ленте, покрытой оксидом железа. В 1960 году IBM, работая над системами безопасности, использовала идею магнитной ленты для разработки надежного способа обезопасить магнитные полосы на пластиковых картах, что впоследствие и стали использовать при их изготовлении.

Карта со встроенным чипом (smart card) была изобретена немецким инженером Гельмутом Греттрупом и его коллегой Юргеном Деслофом в 1968 году. Активное использование чипов в банковских картах началось с 90-х годов.

Во время «торгового бума» в США наибольшим спросом пользовались те банковские карты, которые принимались в максимально большом количестве торговых организаций. Наибольшего успеха в распространении своих карточек (BankAmeriСard) на рынке достиг Bank of America (Калифорния, США). В 1960-х годах их использовали не только в США, но и в других странах. В 1966 году Bank of America начал выдавать лицензии на выпуск своих карт другим банкам.

Однако, монополизировать операции с карточками банку не удалось. В ответ на это 17 банков создали Межбанковскую карточную ассоциации (Interbank Card Association) , впоследствии MasterCard (Мастеркард). В настоящее время MasterCard Worldwide - международная платежная система (совокупность правил, процедур и технической инфраструктуры) со штаб-квартирой в Нью-Йорке, США.

В 1970 году банки, лицензиаты Bank of America, настояли на выводе программы из-под контроля одного банка и создали ассоциацию (National BankAmeriCard, Inc. , с 1977 года называющуюся Visa (Калифорния, США), также являющейся в настоящее время международной платежной системой.

В начале 3-го тысячелетия в мире доля платежные карт оценивалась так:

VISA

около 57%,

MasterCard

26%.

В последние годы активно развивается национальная платежная система Китая - China UnionPay, учрежденная в 2002 году как ассоциация банков Китая. По количеству выпущенных пластиковых карт China UnionPay уже занимает первое место в мире (3,4 млрд. карт). Основной оборот приходится на операции внутри страны, однако платежные карты UnionPay также принимаются в 141 стране мира.

В мире существуют и другие глобальные и локальные платежные системы, например Europay (Ватерлоо, Бельгия). Europay International владела следующими торговыми марками: платёжная карта Eurocard, Eurocheque (общеевропейская чековая система с бумажными чеками), ec travellers" cheque (европейские дорожные чеки на бумаге), Clip (европейский электронный кошелёк).

В 2002 году Europay International объединилась с MasterCard International для создания корпорации MasterCard, Inc. На сегодняшний день компания известна как MasterCard Worldwide .

В 1996 году Europay, Mastercard, VISA разработали стандарт банковской карты с чипом (smart card ) EMV (по начальным буквам компаний), взяв за основу стандарт ISO 7816. Использование стандарта EMV повысило уровень безопасности финансовых операций, что также способствовало увеличению объему выпуска банковских карт.

Банковская карта

На сегодня имеет размер (85,6 мм х 53,98 мм х 0,76 мм), определенный стандартом ISO 7810 ID-1 и изготавливается из пластика.Лицевая сторона банковской карты имеет вид, утвержденный банком-эмитентом. Иногда банки допускают для клиента карты с индивидуальным дизайном. Оборотная сторона – всегда имеет однотонный фон.

Лицевая сторона банковской карты отображает следующую информацию:

1. В левом верхнем углу располагается название типа карточки по набору возможностей.

2. В правом верхнем углу располагается логотип банка-эмитента

3. Чуть выше середины слева находится чип.

4. Чуть ниже середины располагается эмбоссирован (нанесен в виде рельефных знаков) номер банковской карты.

У платежных систем Visa

и MasterCard

номер состоит из 16 цифр разделенных на 4 блока по 4 цифры (4-4-4-4).

У платёжной системы American Express

номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6,5 цифр в каждом (4-6-5).

Иногда номер карты может иметь 18 или 19 цифр.

18 цифр имеют карты, содержащие последние 2 цифры, как дополнительные, означающие регион отделения банка, в котором был осуществлен выпуск карты (или непосредственный эмбоссинг).

19 цифр имеют карты, которые выпущены дополнительно к основной карте.

Номер банковской карты юридического лица состоит из 20 цифр.

Первая цифра

номера банковской карты означает принадлежность к определенной платежной системе, например:

MasterCard – 5,

VISA – 4,

American Express - 3.

Оставшиеся три цифры (вторая, третья и четвертая

) – это сформированный номер банковской организации, которая предоставила банковскую карту.

Дополнительно идентифицируют банковское учреждение пятая и шестая

цифры. Именно поэтому первоначальные 6 знаков на банковской карте носят название банковского идентификатора (БИН, BIN)

.

Следующие две цифры номера (седьмая и восьмая

) уточняют программу банковской организации, в пределах которой выпущена карта.

Непосредственно номер кредитной карты определяют цифры с девятой по пятнадцатую

.

5. Под номером банковской карты слева под первой группой цифр номера карты эмбоссированы (нанесено в виде рельефных знаков) четыре цифры , совпадающие в первыми цифрами номерка карты. Этот номер печатается типографским способом на заготовках карт несмывающейся и контрастной по цвету карты краской.

6. Ниже номера карты, примерно посередине в цифровом формате (мм/гг) указан срок действия карты. Это месяц и год действия банковской карты включительно. На некоторых картах отражаются как срок начала, так и срок окончания действия карты. После истечения срока действия, карта банком блокируется.

7. В нижнем правом углу располагается логотип платежной системы, предоставляющей услуги по проведению платежных операций по данной банковской карте.

8. В нижнем левом углу эмбоссировано имя и фамилия в латинской транскрипции держателя карты.

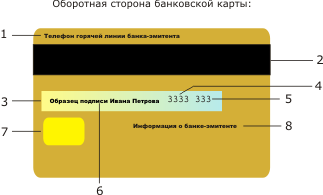

Оборотная сторона банковской карты отображает следующую информацию:

|

1. Над магнитной полосой, как правило, напечатан телефон горячей линии банка-эмитента.

2. Магнитная полоса имеет ширину 12,7 мм и располагается на расстоянии 4 мм от верхнего края карты и является носителем информации о банке, держателе карты, номере его счета, и другие необходимые банку данные. Магнитная полоса бывает черного, темно-коричневого или любого другого цвета.

3. Ниже магнитной полосы, со сдвигом влево или вправо, не на всю ширину банковской карты, расположена бумажная полоса. Она бывает разной цветовой гаммы со словами VISA, MasterCard и т.д. Эта полоса предназначена для образца подписи держателя карты. Также эта полоса содержит 7 цифр , напечатанных специальным шрифтом с наклоном влево.

4. Первые 4 цифры - это последние 4 цифры номера банковской карты.

5. Последние 3 цифры - это CVV2 или CVC2 (код безопасности или код проверки подлинности), который является дополнительным средством идентификации держателя карты при расчетах в Интернете . На банковских картах платежной системы American Express этот код состоит из 4-х цифр и располагается на лицевой стороне карты над номером карты справа или слева.

6. На бумажной полосе держатель банковской карточки наносит свою подпись. Это служит для дополнительной идентификации при расчетах в магазинах и т.д.

7. В нижнем левом углу оборотной стороны банковской карты располагается логотип платежной системы, похожий на голографический.

8. В правом нижнем углу располагается информация о банке-эмитенте.