Почему фрапс. Fraps

Бухгалтерский учет для простого обывателя нечто сложное для понимания. Тем не менее, многие из нас часто слышат и даже употребляют в разговорной речи два термина: дебет и кредит. Но что дебет и что кредит знают далеко не все, а, точнее, что означают на самом деле два этих слова. Стоит разобраться, что такое дебет и кредит простым языком, понятным тем, кто далек от бухгалтерии.

Определение

Любое коммерческое предприятие не может существовать без бухгалтерского учета, ведь его основная задача – получить доход от своей деятельности. Чтобы рассчитать чистую прибыль, нужно из общего дохода вычесть расходы. На языке бухгалтера дебет – это приход, кредит – это расход на активных счетах, а на пассивных счетах наоборот.

Объяснить простым языком, что такое дебет и что такое кредит можно следующим образом: дебет – это прибыль от деятельности предприятия, реализации товаров или услуг, кредит – это затраты на сырье, материалы, зарплаты и прочее.

Трудно представить современное предприятие без бухгалтерского учета, его ведение обязательно для всех предпринимателей – это требование регламентировано на законодательном уровне. Дебет и кредит – это основа бухгалтерского учета, два этих термина зародились более 500 лет назад и впервые упоминались в книге итальянского предпринимателя «Трактат о счетах и записях». Кстати, в переводе с латинского «дебет» – мне должны, «кредит» – я должен.

Как разобраться в бухгалтерских счетах

Чтобы четко понять, что такое дебет, что кредит нужно рассмотреть, как они отражаются в бухгалтерских проводках. Бухгалтерский счет – это таблица с двумя колонками, с правой стороны отображается приход средств, с левой — расход. По другом, способ ведения бухгалтерского учета, с помощью которого определяется оборот денежных средств, называется двойная запись.

Чтобы более четко понять эти два определения рассмотрим принцип ведения бухгалтерского учета по методу ведения двойной записи. Любая хозяйственная операция на предприятии должна быть зафиксирована в бухгалтерском отчете, причем все транзакции отображаются в обоих колонках одновременно.

Определение дебета и кредита

Простыми словами, в чем заключается суть двойной записи. Итак, любая хозяйственная операция должна быть занесена в виде записи. Если говорить что дебет, кредит простыми словами – это две колонки в журнале, то запись по каждой транзакции делается и в той, и в другой.

На предприятие поступило сырье для производства. Его стоимость 10000 рублей – это хозяйственная операция, которая заносится как двойная запись по кредиту – «60 расчеты с поставщиками» и по дебету «10 Материалы».

Из данного примера, видно, что за поставленный товар у предприятия возросла дебиторская задолженность перед поставщиком, что отображается в левой колонке. Зато у предприятия пополнился склад с сырьем, а это тоже его имущество, поэтому запись отображается в правой колонке, как приход.

Отличия

Кредит в бухгалтерии – это уменьшение активов, то есть той группы счетов, которая входит в собственность организации. К ней относится вся собственность, в том числе недвижимая, все материальные ценности и денежные средства. Дебет, наоборот, увеличение актива, прибыль и доход, причем, неважно, в чем она выражения в материальной прибыли, в виде оборудования, недвижимости, сырья, или в денежном выражении. Это первое и основное различие между двумя понятиями.

На пассивных счетах, отражается кредит, как увеличение долговых обязательств компании, а дебет их уменьшение. А на пассивных счетах ведется учет источников образования хозяйственных средств. Простыми словами, это заработная плата сотрудникам предприятия, уставной и резервный капиталы, налоги и сборы.

Пример ведения бухгалтерского учета методом двойной записи

Что такое сальдо

Основная задача бухгалтерского учета – вывести остаток между приходом и расходом, чтобы выявить чистый доход от деятельности предприятия. Если говорить простыми словами, то эта разница между суммами записей, то есть дебет за вычетом кредита.

Сальдо – это разница между доходами и расходами за определенный промежуток времени.

В бухгалтерском учете если доход больше расхода, то он отображается на активном счете, как дебетовое сальдо. А если наоборот, расходы превысили прибыль, то на пассивном счете как кредитовое сальдо.

Именно таким образом и осуществляется суммарная оценка денежных операций на предприятии за определенный промежуток времени. Здесь нетрудно понять, что предприятие становится прибыльным, в тот момент, когда на активных счетах дебет превышает кредит. Кстати, прибыльность или убыточность предприятия подсчитывается в конце года, промежуточные значения в расчет не берутся.

Итак, четко понять, что такое дебет и кредит в бухгалтерии не так сложно. Это, говоря простым и понятным языком расходы и расходы, именно те показатели, которые позволяют оценить и рассчитать чистую прибыль от деятельности компаний.

Оформляя ссуду, клиенты банка видят в договоре слова: дебитор, кредитор. Не требует разъяснений, что они образованы от терминов дебит и кредит. Что это за слова? Откуда они пошли?

Еще в средние века ремесленники и купцы вели амбарные книги, в которых записывали свои расходы и доходы. Каждый записывал обороты так, как ему было удобно, но в основном постранично: на развороте книги на одной стороне записывался приход (расход), а на другой расход (приход). Многие помечали: я должен, мне должны.

Так продолжалось до тех пор, пока итальянец Лука Пачоли, «отец» современной бухгалтерии, не предложил в своем главном труде, в главе «Трактат о записях и счетах», делить страницу на две части. Одна часть, дебет (в дословном переводе с латинского «debet» означает «он должен»), фиксировала все поступления, а кредит показывал уменьшение собственных средств.

При этом каждую цифру было необходимо записывать два раза: в правой и левой частях баланса. Такая запись называется двойной и принята за основу в современном бухгалтерском учете.

Дебет – левая сторона бухгалтерского баланса. Показывает суммы, которые должен получить (или уже получил) на свой банковский счет владелец фирмы, ведущей данный бухгалтерский баланс, а также же любое другое поступление материальных средств.

Так как без заимствованных средств сегодня вести бизнес довольно сложно, то в бухгалтерском учете появились два вида счетов: активные и пассивные.

На активных счетах учитываются все средства, которыми владеет фирма, на пассивных – источники их появления (уставный капитал, кредиты и т.д.). Поэтому на активных счетах показывается движение из кредита в дебет.

Здесь дебит показывает рост имущества (сырья, материалов, оборудования, денег в кассе или на счетах в банке и т.д.). На пассивных, наоборот, из дебита в кредит, что означает уменьшение долга фирмы перед поставщиком товаров, банком (погашение кредита) и т.д.

Что такое кредит

Термин «кредит» имеет латинские корни. В переводе с лат. «creditum» означает «долг», «заем». В современном русском языке используется в четырех значениях. Все зависит от того, на каком слоге ударение. Если говорится кредИт, то имеются в виду финансовые отношения:

- Определенный вид экономических отношений, когда некоторая стоимость (деньги или имущество) передаются другому лицу на условиях возвратности. Наглядный пример, кредит банка своему клиенту;

- Расход предприятия (фирмы), величина денежных отчислений, сумма ссуды (кредитные деньги), выданная банком заемщику.

При ударении на первом слоге – крЕдит, слово применяется:

- В бухгалтерском учете. Представляет правую сторону баланса, где отражаются пассивы фирмы;

- В современных системах образования на Западе. Означает зачет (используется в зачетной системе единиц Карнеги).

Какую роль они играют

Дебет и кредит – это основополагающие элементы современного бухучета. Благодаря этим двум терминам, руководитель (хозяин) предприятия (организации) имеет возможность:

- Оперативно получать объективную и точную информацию об экономических процессах, протекающих в структурном подразделении, в котором ведется бухгалтерский учет. Полученные данные позволяют принимать определенные управленческие решения, направленные на стабилизацию работы предприятия;

- Находить резервы для роста имущественных (денежных) активов организации;

- Показывать результаты хозяйственной деятельности (прибыль или убытки) для определения налогооблагаемой базы;

- Представлять финансовые отчеты потенциальным инвесторам, партнерам, финансовым организациям при оформлении кредитов;

- Аудита, что важно для контролирующих органов, а также при размещении ценных бумаг (акций) на торговых площадках (биржах).

Если описывать, что такое дебет и кредит простыми словами, для чайников, то дебет показывает поступление средств в распоряжение организации. Источниками прихода могут быть:

- оплата реализованной продукции или оказанных услуг;

- возврат выданных в виде ссуды средств;

- поступление сырья и материалов;

- приобретение основных фондов: машин, станков, оборудования и т.д.

КрЕдит (не путать с выдаваемыми кредитными организациями займами) – это расходы фирмы. Они состоят из:

- затрат на сырье, материалы, электро- и теплоэнергию;

- заработной платы рабочим и управленческому персоналу;

- транспортных расходов;

- сумм, возвращаемых банку кредитов и процентов по ним;

- затрат по обслуживанию банковских счетов;

- налогов и различных сборов.

Понятие двойной записи в бухучете

Двойная запись – специальный прием ведения современного бухгалтерского учета. Он заключается в отражении всех операций одновременно и по кредиту и по дебету. Счета, по которым осуществлена проводка, должны показывать, сколько убыло в одном месте и сколько прибыло в другом. Это позволяет видеть пути поступления и оттока денежных средств экономистам, проводящим анализ финансово-хозяйственной деятельности подотчетного предприятия.

При этом основным правилом двойной записи является принцип равенства левой и правой частей баланса в любой момент времени – сумма проводок по дебету должна сходиться с суммой проводок по кредиту. Это говорит о двух вещах:

- Записи по дебету и кредиту должны проводиться одновременно и суммы должны быть одинаковые. Поэтому изменения в обеих частях баланса не нарушают равенства активов и пассивов;

- Если нет баланса – в ведении учета допущена ошибка. Для устранения ошибки проводится сверка записей по дебету и кредиту.

Такой метод ведения бухучета позволяет через бухгалтерский баланс отражать финансовое положение фирмы.

Пример использования

Использование дебета и кредита при ведении бухучета можно показать на конкретном примере.

Общество с ограниченной ответственностью (ООО) «Каскад» закупило комплектующие материалы для основного производства на сумму 40 000 руб. Оплата была произведена с расчетного счета платежным поручением. Через 4 дня материалы поступили покупателю. В таком случае проводки будут следующие:

- В день оплаты бухгалтер обязан записать в плане счетов: Кредит 51 (расчетный счет) 40 000 руб., активы фирмы уменьшились, Дебет 60 (расчеты с поставщиками) 40 000 руб. – получатель денег должен ООО «Каскад» материалы на перечисленную сумму;

- В день получения материалов бухгалтерия делает проводку: Кредит 60 (расчеты с поставщиками) 40 000 руб. – поставщик рассчитался с фирмой, Дебет 10 (материалы) 40 000 руб

Из приведенных записей можно сделать следующие выводы:

- в любой момент времени активы фирмы были равны пассивам;

- поставщик провел взаиморасчеты с ООО «Каскад», о чем свидетельствует запись: Дебет 60 на сумму 40 000 руб., Кредит 60 на сумму 40 000 руб.;

- произошло изменение структуры активов фирмы – расчетный счет уменьшился на 40 000 руб., но стоимость материалов возросла на эту же сумму.

Что значит «свести дебет с кредитом»

Это выражение, наверное, каждый слышал, и не раз. Однако не каждый знает, что это такое.

Выше уже рассмотрено, что такое дебет и что такое кредит, а также суть двойной записи. Поэтому коротко выражение объясняется так: сумма дебетовых оборотов по каждому счету, с учетом переходящих остатков, обязательно должна совпадать с суммой кредитовых проводок. Это означает, что должен быть баланс между расходом и приходом средств в любой момент времени в системе счетов. Если этого нет – допущена ошибка в ведении бухгалтерского учета.

Например, на начало месяца по счету №10 (материалы) был остаток 22 000 руб. Это классический дебет. В течение месяца поступило материалов на сумму 91 000 руб. – это сумма проводок за месяц. Итого к концу отчетного периода должно быть 113 000 руб. Однако в течение месяца в производство отправлено материалов на сумму 104 000 руб., о чем говорит сумма проводок по кредиту.

Если материально-ответственное лицо представило отчет об остатке на складе материалов на сумму 9 000 руб., то все операции выполнены правильно и дебетовый остаток составляет 9 000 руб. Если в остатке сумма выше, то однозначно допущена ошибка в учете. Если остаток ниже, то возможны две причины:

- Ошибка в учете;

- Хищение материалов со склада. В таких случаях, для получения баланса, с подотчетного лица удерживается сумма похищенного, в результате чего активы по-прежнему равняются пассивам.

Что такое сальдо

Самый интересный момент в бухгалтерском учете – рассчитать прибыль или убытки. Мы все время говорим о равенстве между левой и правой сторонами бухгалтерского баланса. Сколько пришло в фирму за отчетный период, столько должно и уйти. В противном случае учет велся недостоверно. Откуда взяться прибыли, чтобы сохранился баланс между Дебетом и Кредитом?

Ответ в сальдо (с итал. saldo – остаток) бухгалтерского баланса. Оно представляет собой разницу между доходами и расходами за отчетный период.

Превышение доходов над расходами дает прибыль. Если расчет дает отрицательный результат - получаем убытки. Чтобы сохранить равенство между левой и правой сторонами бухгалтерского баланса, в системе счетов есть проводка №99 (прибыли или убытки). Так и сохраняется равенство.

В 90-е годы, когда Советский Союз развалился, а предприятия не были приватизированными, среди бухгалтеров была расхожей фраза: «сальдо-бульдо», где бульдо показывало превышение доходов над расходами и шло в карман руководству. А вот фраза «сальдо-мальдо» говорила об убытках.

Самолетик – это сленговое обозначение наиболее удобной формы выведения сальдо. Представляет собой крест с горизонтальной полосой, поднятой к верху вертикальной линии, что и напоминает стилизованную фигуру самолета. Выглядит так:

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом. Однако, что конкретно под ними подразумевается, ведомо далеко не всем. Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

Счета бывают также активно-пассивными . Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета . Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов .

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

Видео — поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка. В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные. В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит. У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо. Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

- дебетовая;

- кредитная.

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть , то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Видео — двойная запись в бухгалтерском учете, что это такое:

«Кредит и дебет: что это такое простыми словами в бухгалтерии?» - такой вопрос можно часто услышать в консалтинговом агентстве, когда заключается договор на бухгалтерское обслуживание. Во многих случаях частные предприниматели, имеющие отличные навыки в своем деле или ремесле, достаточно сложно справляются с обучением бухгалтерскому учету. Между тем по опыту проблема понимания связана со сложностью и объемностью материала, когда предпринимателям нужны простые азы хозяйственного учета, с помощью которых можно вести элементарную бухгалтерию.

Кредит (ударение на первый слог) и дебет - что это такое? Эти термины используются в двойной записи хозяйственного учета. Его будет проще представить в виде двух столбиков. В левом столбике записывается приход или дебит (ДТ), в правом — расходы или кредит (КТ). Благодаря этим понятиям появилось два широко употребляемых термина: дебитор — это то лицо, которое оплачивало или передавало средства, имеющие финансовое выражение, кредитор - это лицо, которому вы оплачивали или должны определенную сумму.

В хозяйственной деятельности финансовыми специалистами часто употребляется понятие кредиторская и дебиторская задолженность. Понимание этих терминов не может быть сведено доходам и расходам, а связано с так называемой «двойной записью». Практическим примером появления кредиторской задолженности может быть следующая операция. Обычно поставка продукции осуществляется после оплаты, но во взаимоотношениях между фирмами хозяйственные операции могут быть проведены в обратном порядке.

Например, сначала поставщик поставляет товар на сумму N, она вносится в ДТ в виде суммы приобретенного товара. Далее может быть два варианта действий. Производится оплата за товар, которая записывается в КТ, проводка оказывается закрытой и по ней нет задолженности. Второй случай подразумевает, что ваш ИП или фирма не оплачивает полученный товар и формируется кредиторская задолженность. Может иметь место и обратный случай, когда сумма за товар оплачена и внесена на ДТ, при этом не была произведена поставка товара — это пример формирования дебиторской задолженности.

Совет финансового юриста! В обзоре рассматривается несколько возможностей ведения учета для начинающего бизнеса. При этом можно посоветовать сразу использовать полную форму, но сокращенный набор бухгалтерских счетов, минимальный набор первичных и регистрационных документов.

Хозяйственная деятельность и бухгалтерский учет: история появления и ключевые принципы

Перед началом бизнес-деятельности обязательно нужно освоить азы бухгалтерии, это поможет быстро и безошибочно включиться в работу. Вместе с тем, найти простой и доступным самоучитель по хозяйственному учету, где описывается необходимый набор операций, довольно сложно. Как правило, в группах обучения бухгалтерии сразу переходят к изучению программного пакета 1С и сложных проводок, которые не нужны небольшой фирме или частному предпринимателю.

Двойная запись

Для начала работы достаточно знать и понимать необходимые основы учета. Следует учитывать, что хозяйственный учет - это не порождение современности. Первые упоминания о ведении хозяйственных финансовых операций относятся к 1391 году, итальянский историк Зерби впервые описал «двойную запись», которая является основополагающим принципом современного учета. Автором современной двойной записи хозопераций считается монах-итальянец Лука Пачоли (1445-1551). Он издал свой труд «Трактат о счетах и записях», где подробно описал, что такое «двойная запись», учет и счет.

За период в несколько столетий сформировалось понятие хозяйственного учета. Он представляет собой количественное и качественное отражение деятельности с целью управления хозяйственным процессом. За весь период существования финансовых отношений совершенствовались формы учета, но в его основе лежит именно двойная запись.

Составляющие хозяйственного учета в бизнесе

Хозяйственный учет можно представить в виде совокупности учетных действий:

- бухгалтерский учет: подразумевает фиксацию всех типов денежных операций;

- оперативный: представляет собой способ учета во время работы предприятия;

- статистический: осуществляется методом сбора данных о хоздеятельности.

Из всех трех направлений учета законодательно регулируется только бухучет. Сбор оперативных данных о работе предприятий предприниматели могут вести на свое усмотрение. Для фирм, ведущих деятельность, необходимо сделать и провести по приказу предприятия учетную политику, которая отражает особенности ведения учетной деятельности, выбранные предприятием формы и методы с выполнением требования рациональности ведения управленческой деятельности. При этом большая часть принимаемой учетной политики регламентируется существующим российским законодательством.

Бухгалтерский учет, по определению, должен обеспечивать полное (!) отражение в отчетности всех хозяйственных действий и операций, имеющих оценку в количественной форме, оцениваемую денежно. Иными словами, каждая операция на предприятии должна быть зафиксирована бухгалтером и отражена в бухгалтерской документации фирмы. Это довольно редко реализуется на фирмах, что связано с желанием предпринимателей снизить налоговую нагрузку, а также в связи с упрощением регистрации движения фин.средств.

Понятно, что в оригинальном изложении двойная запись изобреталась именно для учета всех операций хоздеятельности для расчета реального финансового результата. В наших реалиях, как правило, ведется «чистый» учет для отчетности в налоговую и дополнительный «сплошной» фин.учет для собственных целей. Такая форма породила понятие двойной бухгалтерии.

Чтобы уйти от такой практики, особенно на малых предприятиях, была предложена упрощенная система налогообложения (УСН), также подразумевающая упрощенную форму учета. При открытии собственного бизнеса и подачи документов на регистрацию следует сразу приложить заявление о переходе на упрощенную систему налогообложения, что упростит и расчеты.

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Форму подсчета налогов выбирают с учетом бизнес-деятельности. Если вы получаете доходы за услуги, практически не подразумевающие расходы в процессе выполнения, выбирайте форму расчета налога от доходной части. Если подразумевается производство продукции с расходами на сырье и труд персонала, выплачивается налог с суммы «доходы минус расходы».

Подробнее о упрощенной системе налогообложения можно почитать по ссылке на федеральном ресурсе www.nalog.ru. Нас же интересует вопрос ведения бухгалтерской документации. Этот вопрос также подробно изложен на федеральном ресурсе.

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.

Совет финансового юриста! Выбирайте для себя наиболее подходящую и доступную форму учета. Если испытываете проблемы с первыми шагами в ведении учета, обратитесь к преподавателю ВУЗа с просьбой помочь в разработке плана счетов, учетной политики, первичных документов и регистров учета. Такая консультация поможет разобраться со спецификой, организовать учет оптимально и сделать его собственноручно.

Учетная политика

После того как вы определились с формой хозучета по упрощенной системе налогообложения, нужно оформить и провести по приказу Учетную политику предприятия, в которой отражаются:

- используемые регистры первичного и вторичного учета;

- план счетов для финансовых проводок предприятия;

- методы подготовки первичной бухгалтерии (документы);

- выбранная форма бухучета;

- особенности хранения первичной документации;

- нормы документооборота;

- применение стандартов бухучета (ПБУ), например, речь может идти о международной системе бухгалтерской отчетности (МСФО) и др.

При обсуждения правил ведения учета с двойной записью интересуют первые четыре пункта, при УСН по форме 2 не ведутся регистры учета. Теперь можно разобраться первичным хозучетом и разносом операций на ДТ и КТ рабочих счетов.

ДТ/КТ: разноска операций по «двойной записи»

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

- активные счета: разница вычисляется до ДТ счета;

- пассивные счета: разница записывается до КТ счета;

- активно-пассивные счета могут иметь одностороннее или двухстороннее сальдо.

Двойная запись - это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

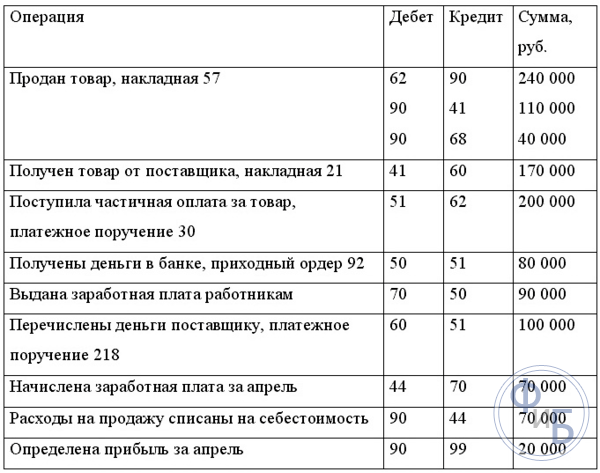

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

- Счет 50: «Касса»;

- Счет 51: «Расчетные счета»;

- Счет 60: «Расчеты с поставщиками и подрядчиками»;

- Счет 10: «Сырье и материалы».

Совет финансового юриста! Вверху отражен ограниченный список плана счетов, который для реального предприятия будет значительно расширен. Например, если на фирме есть сотрудники и им оплачивается заработная плата, нужно включить счет 70 «Расчеты с персоналом по оплате труда» или же в случая уставного капитала нужно использовать счет 80 «Уставной капитал».

Сальдо на 1.01.2017:

- по счету «Касса»: 30 рублей;

- по счету «Расчетные счета»: 1500 000 рублей;

- на ДТ «Расчеты с поставщиками и подрядчиками» (оптовый поставщик): 200 000 рублей;

- на КТ «Расчеты с поставщиками и подрядчиками (магазин): 640 000 рублей.

Операции за январь 2017 года:

- поступило в кассу с банковского счета (сч. 61) предприятия на хозяйственные нужды (сч. 50) 600 рублей;

- поступили на склад товары от оптового поставщика на 180 000 рублей: материалы увеличились на 180 000 рублей (по ДТ счета «Материалы), на ту же сумму по КТ счета «Расчеты с поставщиками и подрядчиками» увеличилась задолженность предприятия.

- перечислены средства магазину 600 000 рублей по долгу, на КТ «Расчетные счета» отражается 600 000 рублей, а на ДТ «Расчеты с поставщиками и подрядчиками та же сумма.

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

Регистры учета

Регистры бухучета являются важным систематизирующими документами проведения финансовых операций. Эти формы используются только при полной системе бухгалтерского учета и представляют собой счетные таблицы, в которых группируются хозяйственные данные о деятельности фирмы.

Регистры различают:

- по степени обобщения данных;

- по назначению;

- по внешнему виду.

Существует целый ряд форм отображения данных об операциях с помощью хронологических, синхронических комбинированных регистров, в виде карточек с отражением ДТ И КТ. Нужно отметить, что некоторые формы отражения финансовых операций в хозяйственном учете с помощью регистров уже являются морально устаревшими. В работе малого предприятия лучше всего использовать обычные хронологические регистры, учитывающие операции по мере их наступления, или вовсе от них отказаться при небольшом количестве операций, когда можно разносить данные по счетам сразу из первичных документов.

Первым учетным документом, с которым придется столкнуться предпринимателям, будет «Журнал движения финсредств». В нем указываются суммы прихода, расходы и баланс после каждой операции. В Журнале учета движения денежных средств данные отражаются по ДТ/КТ с использованием и без использования «двойной записи». Альтернативой может быть Единая книга при учете без «двойной записи».

Самыми распространенными регистрами при полном учете являются бухгалтерские книги, а также различные виды учетных карточек. Для записи можно использовать линейно-позиционный метод или шахматный. Чтобы не допустить ошибку в учете, лучше применять самые простые регистры. Их нужно разрабатывать на основе № 402-ФЗ «О бухгалтерском учете: регистры...».

В самом простом случае используют следующие регистры учета:

- регистр учета заработной платы;

- регистр учета расчетов в Фондами (оплата налогов и социальных взносов);

- регистр начисления амортизации (при наличии оборудования);

- расчет амортизации;

- регистр-расчет стоимости списания реализованных товаров (отражается по цене покупки);

- регистр учета реализации;

- регистр учета прибыли и другие.

За помощью составления регистров учета для вашего предприятия с учетом специфики также лучше обратиться к академическому специалисту. Вы получите весь набор документов, которые нужно будет только заполнять.

Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам.

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

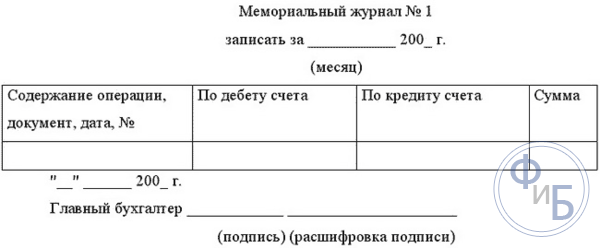

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.