Правила выпуска и обслуживания предоплаченной банковской карты Яндекс.Денег. Способы бесплатного получения денег на яндекс кошелек

Заработать деньги на Яндекс-кошелек может каждый человек, имеющий доступ в интернет. Способов получения прибыли несколько десятков – от законных и честных и до рискованных и обходных. Выбор остается за пользователем. Вы можете сделать грамотное вложение денег в какой-нибудь инвестиционный проект и получать прибыль на протяжении долгих лет. А можете получить доход при помощи различных сервисов, раздающих центы за выполнение простых действий, например – ввод капчи или просмотр видео.

Регистрируем Яндекс-кошелек

Регистрация кошелька в системе Яндекс происходит достаточно просто. Вы открываете Яндекс-почту, после чего можете использовать сервис «Деньги». Заработок в интернете с выводом на Яндекс деньги возможен как для пользователей, прошедших идентификацию, так и для тех, кто отказывается от этой процедуры. Преимущества верификации:

- Вы сможете оплачивать покупки на сумму до 2 миллионов рублей в месяц.

- У вас появится возможность переводить деньги на кошельки WebMoney, Qiwi и других платежных систем, а также – на карты разных банков.

Жители Санкт-Петербурга, Москвы и Нижнего Новгорода могут пройти идентификацию в офисах Яндекса, остальным придется отправлять документы почтой, покупать какие-то гаджеты в Евросети или использовать сервис «Эквифакс». Заработок на Яндекс-кошельке лучше начинать уже после того, как вы пройдете верификацию и настроите нормальную работу сервиса. Вряд ли вы хотите, чтобы ваши деньги «зависли» и были возвращены обратно заказчику.

Заработок без вложений: реальность или очередной обман?

В интернете можно найти сотни способов заработка денег от 100 до 500 тысяч рублей. Но не рекомендуем «проверять на себе» каждый из вариантов. Мошенники есть и на просторах глобальной сети, поэтому, нарваться на очередное выкачивание денег может каждый. Какие схемы лучше избегать:

- Если вам предлагают зарабатывание денег по принципу Понци или, проще говоря, по законам пирамиды – откажитесь. Схема построена на том, что заработок на Яндекс-кошелек будет поступать только до тех пор, пока вы приводите новых пользователей. В большинстве случаев деньги просто прогорают.

- Если вам предлагает совершенно незнакомый человек перевести ему на кошелек определенную сумму, а вернуть обещает ее приумноженной в 5-10 раз – не доверяйте этому пользователю, ничего он не вернет.

Вообще, все способы, в которых предлагают вложить деньги и заработать много, должны быть подвержены тщательному анализу с вашей стороны и объективной оценке. Иначе, если столкнетесь с мошенниками, и вам не поможет никто – ни Яндекс, ни правоохранительные органы.

Как заработать деньги на Яндекс-кошелек:

- Если вы готовы инвестировать – то можно подобрать какой-нибудь стартап или закупить акции на бирже.

- Если вы прирожденный трейдер – можете приумножить капиталы «классическим способом», а именно – с помощью торгов на биржах. Прибыль в этом случае зависит от нескольких факторов, но главное – от курса валют. Продаете дороже – покупаете дешевле.

- Вы можете получать прибыль за выполнение каких-либо действий. Здесь уже каждому свое – кто-то пишет статьи для разных сайтов (занимается копирайтингом), кто-то продает свои фотографии, или открывает интернет-магазин, кто-то начинает раскручиваться вообще с «нуля» – с кликов, игр, капчи и видео.

Зная, как заработать деньги на Яндекс Деньги, можно сделать интернет источником постоянного дохода и уйти с основной работы. Преимущества поиска заказчиков в паутине очевидны – вы можете встретить бизнесмена из Грузии или США и уверенно работать с ними, вне зависимости от кризиса в стране проживания.

Зарабатываем на кликах и буксах

В сети есть множество сервисов, оплачивающих мелкую работу. Вы выполняете совершенно простые задания, к примеру – вступаете в группы ВКонтакте или других социальных сетях, изучаете разные сайты, читаете письма и так далее. Это наиболее простой способ заработка Яндекс Денег. Конечно, прибыль будет тоже сравнительно небольшой, но при максимальной нагрузке вы сможете получить порядка 100 долларов в месяц. Одним из самых популярных сервисов в этой отрасли является vktarget.ru. Здесь вам не придется вкладывать собственные деньги. Главное – иметь аккаунт в социальных сетях. На лайке 1 поста можно заработать всего около 0.10 рублей. Это совсем мало, но посчитайте, сколько лайков вы ставите в день бесплатно. Может, лучше использовать свой потенциал для получения прибыли?

Буксы – это сервисы с простыми заданиями, принцип работы идентичен биржам фриланса. Заработать деньги на Яндекс Деньги достаточно просто – вам нужно просто кликать мышкой, в прямом смысле этого слова. Вы будете просматривать страницы и получать за это несколько копеек. Золотых гор в таких формах работы никто не обещает, но в качестве дополнительного заработка эти методы идеально подходят.

Чтобы начать зарабатывать – необходимо найти нужный сайт, где можно получать деньги за выполнение простых действий и нет проблем с выводом. Seosprint – это один из наиболее раскрученных русскоязычных сервисов в своей отрасли. По текущим показателям сайт выплатил более 300 миллионов рублей за успешно проделанную пользователями работу. Здесь вы сможете заработать Яндекс.Деньги после простой регистрации. Получить наличные вы сможете уже через несколько часов – способ действительно быстрый.

Заработок на играх: получайте деньги на Яндекс-кошелек весело и задорно!

Как еще можно заработать? Вы можете взять один из популярных игровых сервисов, которые платят пользователям за прохождение квестов. Теперь никто не сможет упрекнуть вас, что вы тратите время впустую.

Taxi Money – достаточно интересный проект, по принципу которого уже успешно работают десятки сайтов. Принцип сервиса прост – вы инвестируете, а после – получаете пассивный доход (ничего не делаете абсолютно). Это один из простых вариантов как заработать Яндекс.Деньги. Объем инвестиций вас приятно удивит – за первый уровень, Рикшу, вы отдаете всего 39 рублей. Прибыль от такого вложения составит 33 копейки в день или 10 рублей в месяц. Вы можете купить Жигули за 149 рублей и получать уже 42 рубля в месяц. И так далее. Можно попробовать, оценить перспективы и преимущества и собрать свой таксопарк.

Money Birds – в некотором роде аналогичный сервис. Вложения копеечные, сроки окупаемости – до трех месяцев. Здесь вы будете зарабатывать на купленных птицах, несущих яйца. Практически полным аналогом проекта является Rich Birds, но здесь можно заработать на Яндекс.Деньги не только на птицах, но и на азартных играх, которыми пестрит сервис.

Если вы думаете, что инвестировать в проекты – это невыгодная затея, то рекомендуем вам попробовать. Не тратьте много, можете даже заработать эти 50-100 рублей на кликах или просмотре видеороликов, а после – вложить их в таксопарк или птицеферму. Вы сможете оценить перспективы за несколько дней. Уже через 2 месяца можно получать 40 рублей чистой прибыли просто так. А представьте, сколько можно получать, если вложить 2-5 тысяч рублей или 10 тысяч. Инвестиции – это всегда самое перспективное направление, позволяющее людям получать пассивный доход. Теперь вы знаете, как зарабатывать Яндекс. Деньги и можете использовать глобальную сеть для получения прибыли, а не для пустой траты своего времени!

Организация имеет электронный кошелек в системе "Яндекс.Деньги", на который поступают платежи за товар от физических лиц. Например, от покупателя на счет электронного кошелька поступила за товар сумма 4290 руб. На следующий день банк перечисляет данные средства на расчетный счет и снимает за перевод комиссию 141 руб. То есть фактически на расчетный счет поступает сумма в размере 4149 руб.

После того как средства через систему Яндекс.Деньги поступают на расчетный счет, организация отпускает товар покупателю. Какие бухгалтерские проводки должны быть сделаны в данном случае?

Расчеты электронными деньгами производятся с помощью электронных средств платежа. К электронным средствам платежа относятся средства и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств (п. 19 ст. 3 Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе", далее - Закон N 161-ФЗ).

"Яндекс.Деньги" является одним из сервисов электронных платежей, в котором можно открыть (зарегистрировать) электронный кошелек (электронное средство платежа).

Чтобы осуществлять расчеты электронными деньгами, организация должна заключить с оператором по переводу денежных средств договор (п. 1 ст. 4 Закона N 161-ФЗ). Оператором может быть только кредитная организация (банк) (смотрите также п.п. 1, 4 ст. 86 НК РФ).

Организации могут использовать только корпоративные электронные средства платежа. Электронное средство платежа является корпоративным, если используется с проведением идентификации клиента оператором электронных денежных средств в соответствии с Федеральным законом от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (п. 7 ст. 10 Закона N 161-ФЗ). О предоставлении (или прекращении) права на использование, об изменении реквизитов корпоративного электронного средства платежа банк сообщает в налоговый орган (абз. 2 п. 1 ст. 86 НК РФ).

Остаток (его часть) электронных денежных средств клиента - юридического лица может быть по его распоряжению зачислен или переведен только на его банковский счет (ч. 22 ст. 7 Закона N 161-ФЗ).

Бухгалтерский учет

Действующим законодательством по бухгалтерскому учету не утвержден бухгалтерский учет операций, осуществляемых при помощи электронных средств платежа.

На практике существует несколько вариантов отражения в бухгалтерском учете электронных средств платежа. Первый вариант основан на использовании счета 55 "Специальные счета в банках", второй - счета 76 "Расчеты с разными дебиторами и кредиторами". В такой ситуации, полагаем, организация вправе самостоятельно выбрать используемый вариант отражения в учете электронных средств платежа и утвердить его в учетной политике по бухгалтерскому учету (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п. 7 ПБУ 1/2008 "Учетная политика организации").

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по Плану счетов), для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62 "Расчеты с покупателями и заказчиками".

Поступления (выручка) от продажи товаров являются доходами по обычным видам деятельности (п. 5 ПБУ 9/99 "Доходы организации"), которые отражаются на счете 90 "Продажи".

Несмотря на то что выручка поступает на счет организации за минусом комиссии банка, она принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равном величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (п. 6 ПБУ 9/99), то есть в полном объеме.

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями (банками), относятся к прочим расходам (п. 11 ПБУ 10/99 "Расходы организации") и отражаются на счете 91, субсчет "Прочие расходы".

По нашему мнению, в рассматриваемой ситуации бухгалтерские операции могут быть отражены следующим образом:

Дебет 55 (76), субсчет "Электронный кошелек" Кредит 62

4290 руб. - поступила оплата от покупателя;

Дебет 51 Кредит 55 (76), субсчет "Электронный кошелек"

4149 руб. - поступили денежные средства на расчетный счет;

Дебет 76, субсчет "Расчеты с банком" Кредит 55 (76), субсчет "Электронный кошелек"

141 руб. - удержана комиссия банком;

Дебет 91, субсчет "Прочие расходы" Кредит 76, субсчет "Расчеты с банком"

Признаны расходы в виде комиссии банка;

Дебет 62 Кредит 90, субсчет "Выручка"

Признана выручка от реализации товара.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Объедкова Наталья

1 голосЗдравствуйте, уважаемые читатели моего блога! Денежные операции в интернете проходят в четырех платежных системах. Если вы решили связать свою жизнь с работой в сети, вам так или иначе придется зарегистрироваться во всех них. Сегодня речь пойдет о том, как создать Яндекс Деньги.

Зарегистрироваться в этой платежной системе будет не так уж сложно. Возможно вы потратите на это несколько часов в интернете, а затем вам еще придется выйти на улицу, но зато вы сделаете это один раз и навсегда забудете об этом вопросе. У вас будет все необходимое для того, чтобы целиком и полностью посвятить свое время работе и зарабатыванию.

Завести этот кошелек необходимо. Хотите вы того или нет. И вот почему.

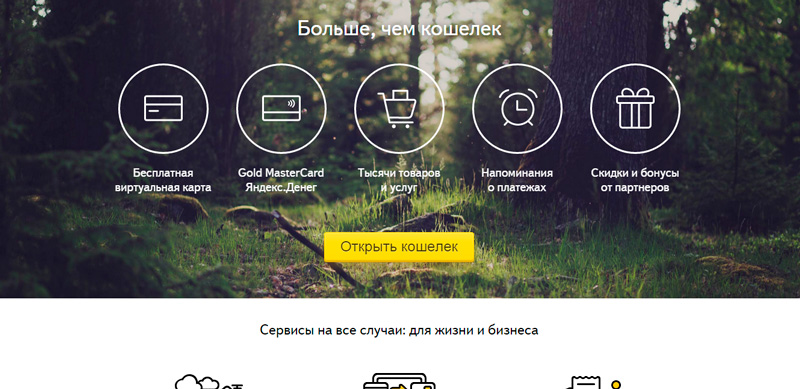

Зачем нужен Яндекс кошелек?

- Оплата интернет-магазинов.

- Взаимодействие с удаленными работодателями, сотрудниками и партнерами.

- Использование некоторых программ.

Если вы будете использовать тот же Яндекс.Директ или другие сервисы для создателей сайта, выпущенные этой корпорацией, вам будет проще использовать именно эту платежную систему. Здесь есть множество бесплатных бонусов и разных преимуществ. Но давайте лучше сразу приступим к делу (рекомендую к прочтению — ).

Регистрация

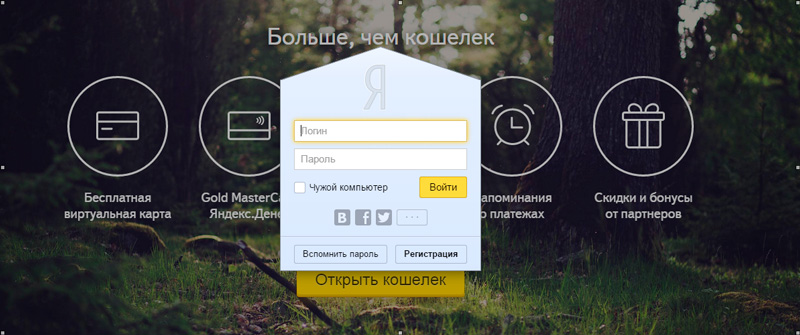

Пошаговая инструкция регистрации. Для начала заходим на сайт www.money.yandex.ru

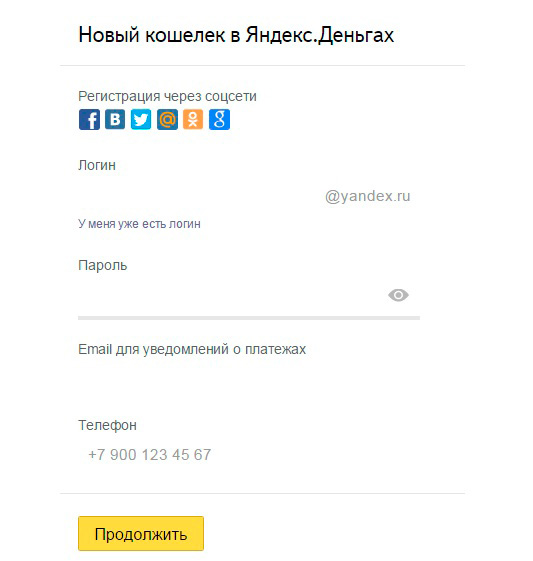

Для того, чтобы приступить к открытию кошелька вам необходима яндексовская почта. Если она у вас есть введите логин и пароль, затем нажмите «Войти».

Если почты нет, кликните по кнопке «Регистрация».

В качестве почты для уведомлений о платежах вы можете использовать свой новый логин.

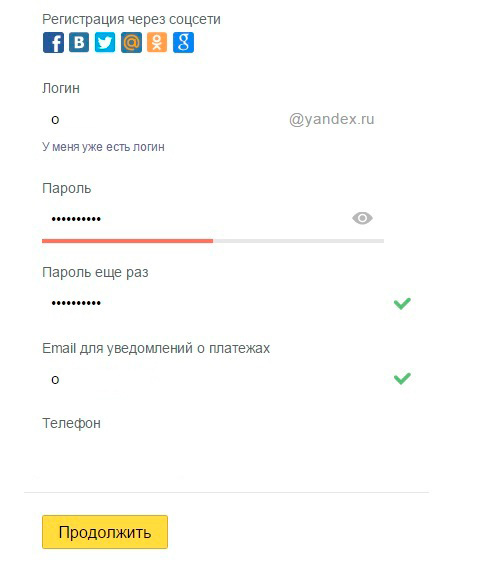

Вот такая красная галочка символизирует то, что логин уже занят. Выберите другое имя.

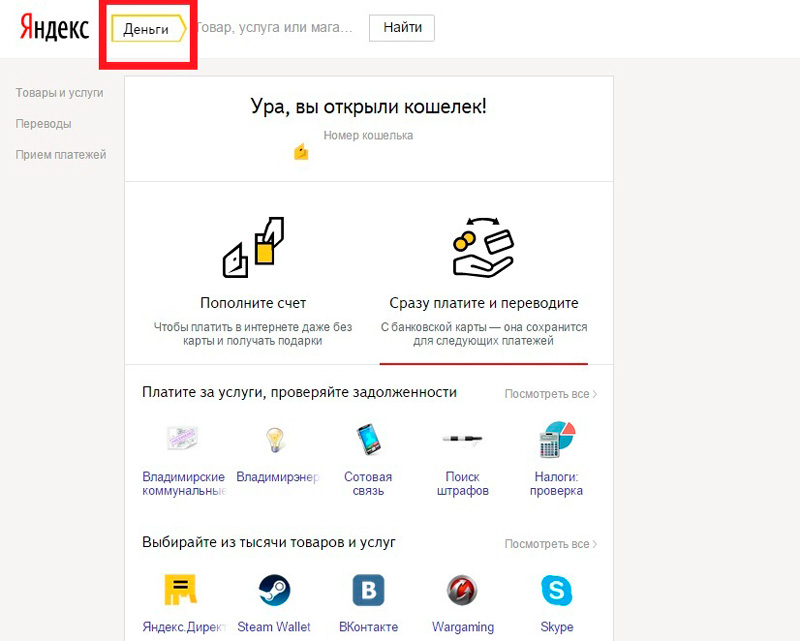

Дождитесь, когда на ваш телефон придет уведомление с кодом, в целях безопасности не рекомендую регистрироваться без телефона. Впишите его в появившееся окошко. Поздравляю, у вас появился кошелек.

Справа, в личном кабинете вы можете увидеть номер кошелька, эту информацию вы можете не от кого не скрывать. Этот номер необходим для перевода средств на ваш счет.

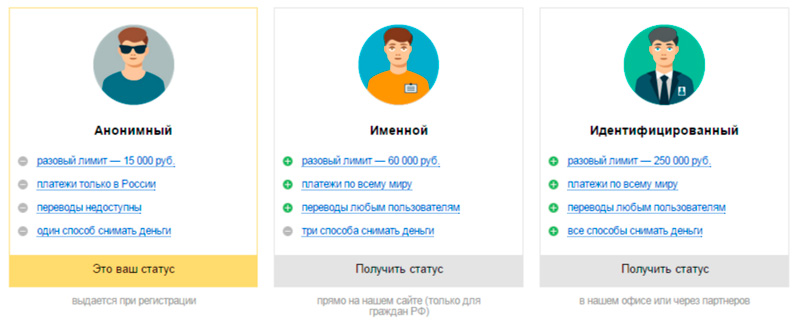

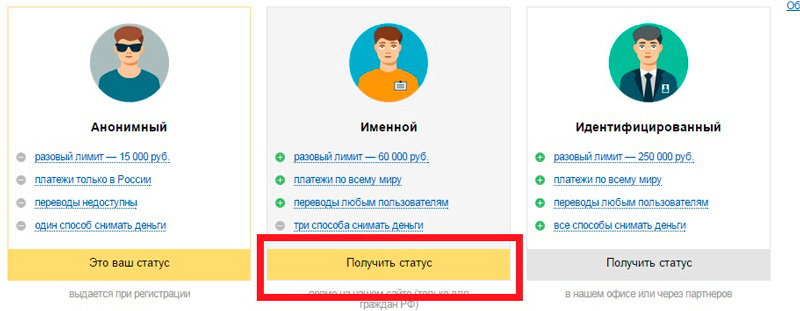

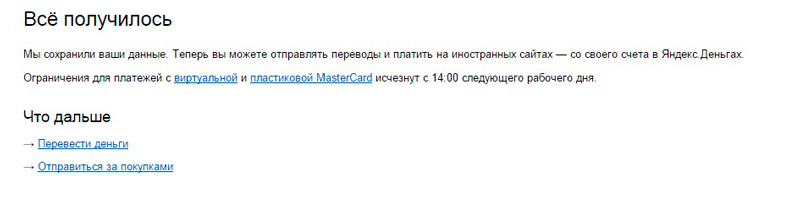

Не спешите радоваться. Сейчас вам недоступны многие функции. Вы не можете переводить и получать электронные деньги от других пользователей, оплачивать покупки вне России, а единственный способ вывода денег – через банковские терминалы, при учете, что у вас есть пластиковая карта MasterCard Яндекс Денег.

Пока можете посмотреть информационную графику о возможностях каждого статуса.

Пополнение

Даже сейчас вы можете пополнять ваш или любой другой счет с банковской карты, а также оплачивать покупки в некоторых интернет магазинах. Поэтому я сразу расскажу как кинуть деньги на Яндекс.

Для возврата на главную страницу аккаунта используйте кнопку «Деньги».

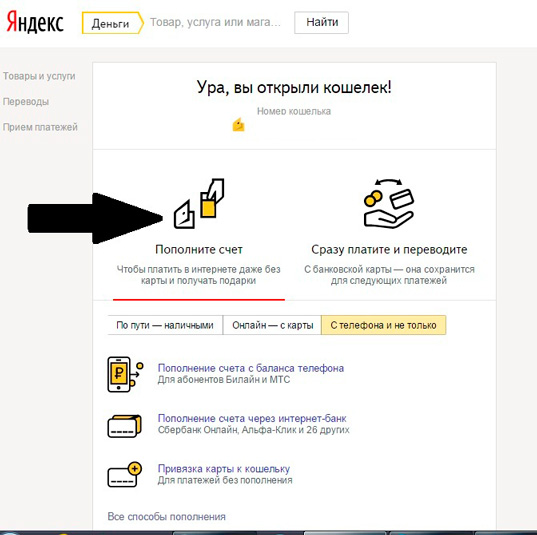

Нажмите на кнопку «Пополните счет».

У вас будет три варианта пополнить счет – с банковской карты. При зачислении любой суммы с вас будет взиматься комиссия в размере 49 рублей. Не важно положили вы 50 рублей или 12 000. Всегда 49 рублей. Поэтому на данном этапе класть побольше, чтобы снизить потери.

Здесь же вы можете узнать где можно пополнить ваш счет в вашем городе наличными. Комиссия не будет взиматься, если вы воспользуетесь услугами терминала или офисов продаж «Евросети », «Связного » или «Сбербанка ».

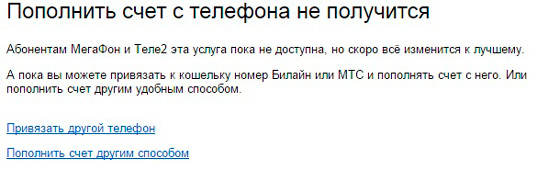

Клиенты операторов МТС и Билайн также могут не заморачиваться с вопросам как положить деньги на кошелек, если у тебя анонимный статус. Им эта услуга доступна. Абонентам «Мегафона» и «Теле 2» я могу только посочувствовать. Крепитесь, братья, я с вами! Нам система рекомендует найти номер телефона поприличнее и уверяют что скоро, все изменится к лучшему.

Также, в разделе «С телефона и не только», нажав «Пополнение счета через интернет-банк» вы найдете список счастливчиков, которые могут воспользоваться этой услугой. Здесь опубликован процент, который взимается Яндексом при переводе. Процент, получаемый банком, нам рекомендуют узнавать в офисах самого банка или по телефону технической поддержки.

Как я вам уже говорил, снять деньги с анонимным статусом можно только через карту MasterCard Яндекса.

Именной статус

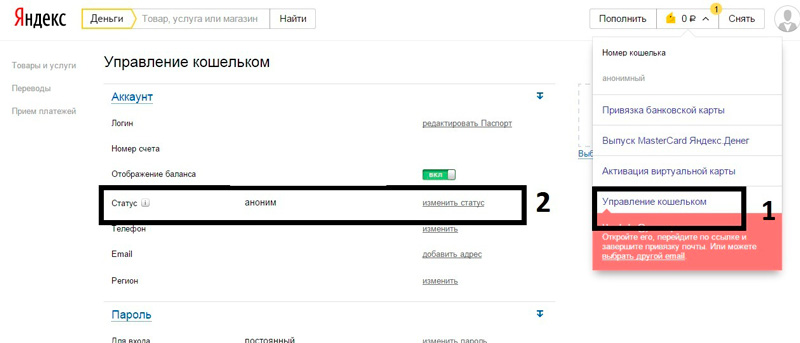

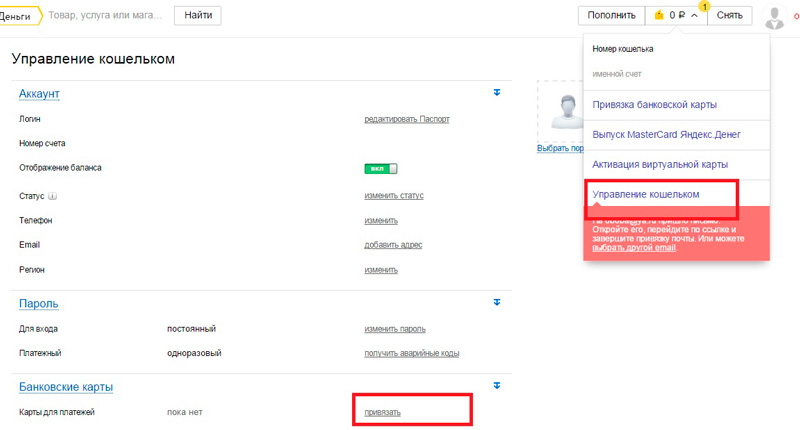

Естественно, любого человека, который собирается работать в интернете это не устроит. Вы замучаетесь с тысячью карт. Проще всего производить вывод средств через свою, уже существующую банковскую карту. Зайдите с компьютера в «Управление кошельком», а затем нажмите кнопку «Изменить статус».

Для начала вам надо получить именной статус.

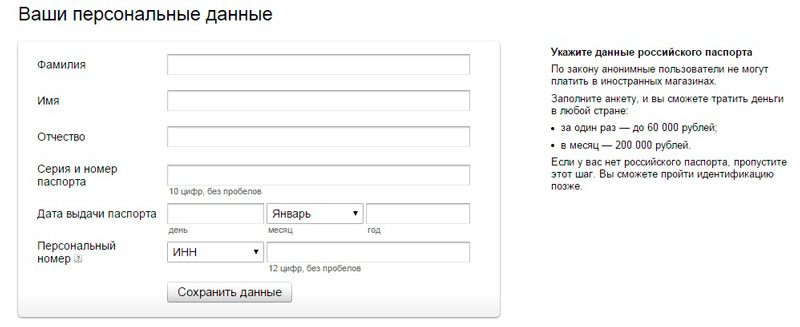

Введите ваши персональные данные.

Яндекс утверждает, что на этом регистрация окончена.

Идентифицированный статус

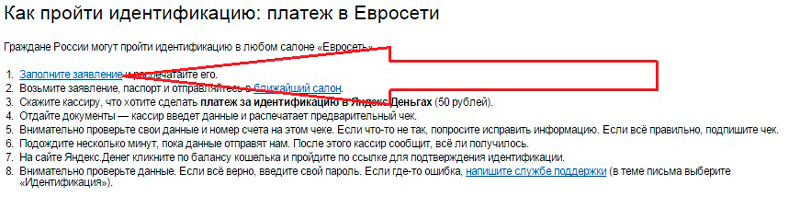

Если вы хотите открыть для себя больше возможностей, в том числе перевод с Яндекс денег на WebMoney (см. также ), то придется приобрести идентифицированный статус. Проще всего провести «Идентификационный платеж» в салоне «Евросеть», короче говоря, заплатить им деньги. Сумма небольшая, а головной боли никакой.

Если в большинстве случаев при регистрации вебмани вам придется искать кучу народу и идти к ним, то тут проблемы минимальны. Я не знаю ни одного города в России, где не было бы «Евросети».

Еще есть способы с самоличным отправлением с офис Яндекса в Москве, Санкт-Петербурге или Нижнем Новгороде, а также отправка заверенной у нотариуса копии паспорта по почте. Это все долго и муторно ().

Перед отправкой в «Евросеть» распечатайте заявление. Где его взять? Возвращайтесь в «Настойки кошелька» «Изменить статус».

Передать данные нашим партнерам – Евросеть.

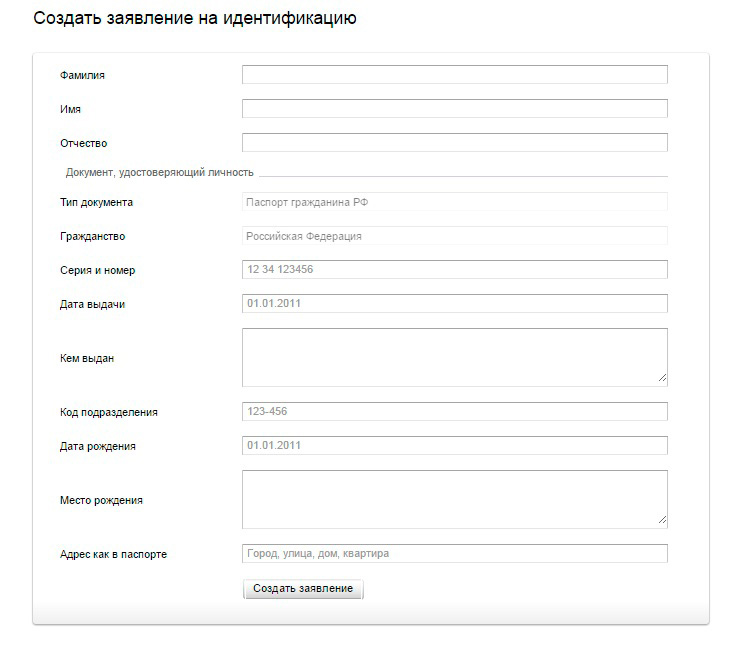

Заполните эту форму и нажмите кнопку «Создать заявление».

Распечатайте его, возьмите с собой паспорт и отправляйтесь в «Евросеть». Все. Идентификационный статус получен, поздравляю.

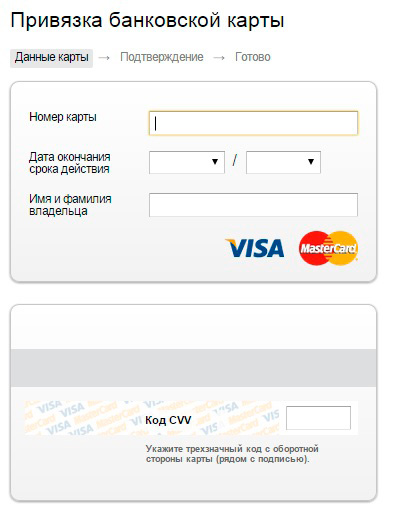

Привязка карты

Чтобы привязать карту к счету вернитесь в «Настойки» и нажмите на ссылку «Привязать».

Введите данные. Код CVV это три последние цифры на задней стороне вашей пластиковой карты.

Все, теперь вы можете пользоваться Яндекс Деньгами практически в полной мере.

Перемещение средств между кошельками

Помните, я говорил о четырех платежных системах, которые используют в интернете? Но я их так и не назвал. Это VISA или MasterCard, Qiwi, Яндекс Деньги и ВебМани. Со взаимодействием практически всех них мы разобрались, остался главный вопрос: как переводить с Киви на Яндекс и обратно?

Тут есть несколько вариантов: либо через карту, либо используя сторонние валютные биржи.

В первом случае вы переводите деньги на свою, привязанную к счету Яндекса карту, а потом переводите на киви кошелек. Чтобы снизить при этом проценты, который все сервисы будут брать я рекомендовал вам второй вариант – биржи.

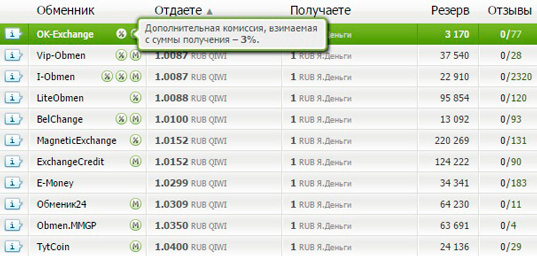

В интернете существует множество сайтов, которые производят обмен денег. Но кому можно довериться и как сэкономить?

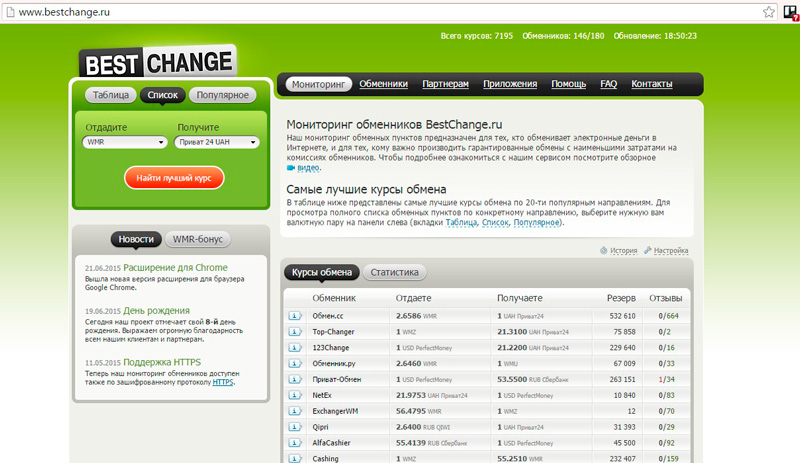

Для анализа я обычно использую www.bestchange.ru , поэтому расскажу о нем.

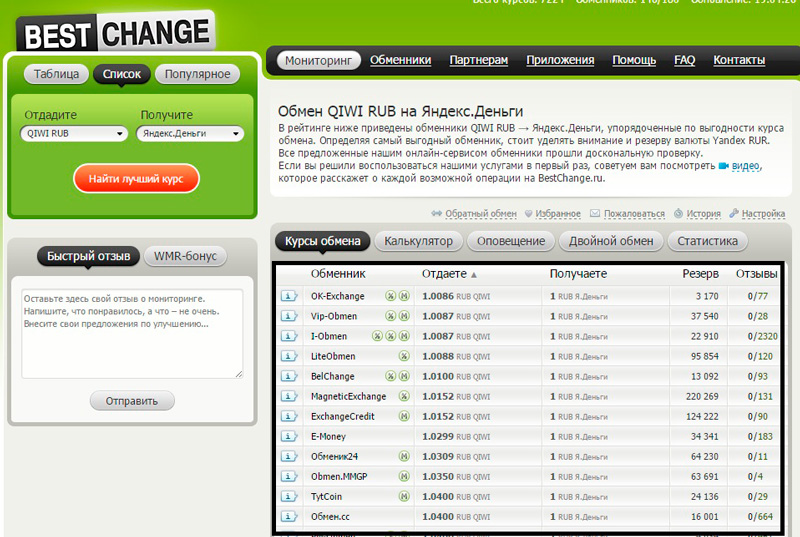

Рассмотрим случай, когда вы хотите перевести с киви кошелька на яндекс деньги, введите данные в табличку и нажмите «Найти лучший курс».

Внизу появятся списки. Обращайте внимание на отзывы о сайте, который предлагает свои услуги.

Рядом с названием обменника размещены всякие символы. Наведите на них курсор мыши и вы увидите дополнительные сведения.

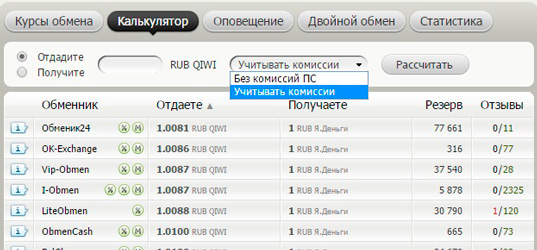

Пользуйтесь калькулятором. Введите сумму, которую вы хотите вывести и попросите систему посчитать вам все комиссии. В этом случае вам не придется считать самостоятельно и вы нигде не ошибетесь.

Вообще, любые сайты, производящие обмен средств, могут перевести деньги только с вашего кошелька на ваш. Все имена должны совпадать, иначе, система не примется за оказание услуг. Так что использовать их для перевода вашим сотрудникам не получится.

Короткая видео инструкция

На этом все. Я с вами прощаюсь. Подписывайтесь на мой блог и получайте новые публикации первыми. Вас ждет масса интересного, гарантирую!

Яндекс Деньги – это электронная платежная система, которая дает возможность пользователям получать денежные переводы, оплачивать покупки и многое другое. Помимо всего прочего, существуют способы заработать, используя свой кошелек. В нашей статье мы расскажем о том, как это сделать и чего стоит избегать.

Если вы хотите просто получить деньги, ничего не делая, то я вынужден вас разочаровать – это невозможно. Однако это совсем не значит, что заработать средства бесплатно, то есть без вложений, нельзя. Существуют определенные сервисы в интернете, которые предлагают посетителям выполнить какое-то задание и получить за это небольшое вознаграждение на Яндекс Деньги. Такое взаимовыгодное сотрудничество сегодня очень распространено, а главная его цель для сайтов заключается в получении новых посетителей за минимальные деньги.

Заработок на кликах, картинках, видео и т. д.

Одним из наиболее популярных сайтов для заработка средств онлайн является vktarget. Суть его работы заключается в том, что каждый человек может выполнить простое задание за указанную сумму. Основными видами заданий являются:

- Просмотр роликов.

- Лайкание фотографий и записей.

- Просмотр сайтов.

- Чтение и отправка писем.

- Участие в группах, опросах и т. д.

В надежности сервиса сомневаться не стоит, поскольку тысячи людей регулярно пользуются его услугами и гарантированно получают средства на Яндекс Деньги без каких-либо вложений.

Преимущество этого сайта заключается в том, что выполнить задание может каждый, а их количество ограничивается только вашим желанием. Более того, каких-то специальных навыков или знаний не требуется. К каждому заданию прилагается инструкция, которую необходимо изучить.

Это и есть тот самый способ заработать на кликах, когда вам не нужно думать и тратить свои силы. Используя мышку, вы сможете получить реальные средства на кошелек абсолютно без вложений. Конечно же, заработать много не удастся, но если вам нечем заняться, то можете потратить время на таких сайтах, которые называются буксами. Именно они предоставляют различные задания. Помимо указанного выше сервиса, можно выделить:

- SeoFast.

- SeoSprint.

- Wmail.

Существует еще более простой способ получить деньги на кошелек. Для этого необходимо просматривать бесплатные картинки онлайн и ставить им оценки. Единственный критерий – это ваше личное мнение по поводу качества изображения, за которое можно получить вознаграждение в размере нескольких рублей. Точно также можно просматривать видео, оставлять под ними комментарии и высказывать свое мнение.

Заработок на Яндексе

Поисковая система совсем недавно открыла сервис Толока, который позволяет получать задания и выполнять их за небольшую плату. Суть его неновая, но позволяет гарантированно получить деньги. Есть определенные возрастные ограничения, ведь стать пользователем может человек старше 18 лет. Если у вас уже есть аккаунт Яндекса, то проходить дополнительную регистрацию не нужно. Приняв соглашение, вы сможете приступить к работе.

В последнее время популярными стали такие задания, как классификация изображений по гео и другим критериям, создание каталогов, сравнению нескольких страниц и прочее. Крайне важно изучать инструкции, ведь если делать задания неправильно, то деньги вам никто не выплатит.

Что касается оплаты, то она, как правило, составляет меньше доллара. Однако выполнив несколько десятков заданий, вы сможете получить небольшую сумму и потратить их на свои нужды, предварительно оформив перевод на Яндекс кошелек.

Итак, как вы уже поняли, заработать несколько рублей онлайн и получить выплату на кошелек Яндекс вполне возможно. Преимущество такого варианта получение прибыли заключается в том, что вам не нужно делать каких-то вложений или иметь специальные навыки. Конечно же, придется потратить немного времени. Однако если у вас есть устройство с доступом в интернет, то вы можете работать по дороге на учебу, домой, эффективно используя свое время.

Отдельно хочется отметить, что существует большое количество сайтов, которые пытаются обмануть вас и выманить деньги. К примеру, вам предлагают перевести на какой-то счет несколько десятков рублей, а взамен получить сумму вдвое больше. Опасность заключается в том, что поначалу схема будет работать, но когда вы увеличите сумму перевода, то выплаты прекратятся. Это лишь один из возможных способов мошенничества, но у всех них есть общая черта – человеческая жадность является основой заработка. Поэтому всегда адекватно оценивайте возможные источники получения прибыли, особенно если для этого не нужно выполнять какую-то сложную работу.

1.1. Настоящие Правила выпуска и обслуживания предоплаченной банковской карты Яндекс.Денег (далее – «Правила») определяют условия, на которых заключается договор об использовании предоплаченной банковской карты Яндекс.Денег между обществом с ограниченной ответственностью небанковской кредитной организацией «Яндекс.Деньги» и физическим лицом.

1.2. Правила являются адресованным физическим лицам, достигшим четырнадцатилетнего возраста, предложением общества с ограниченной ответственностью небанковской кредитной организацией «Яндекс.Деньги» делать оферты о заключении договора об использовании предоплаченной банковской карты Яндекс.Денег.

1.3. Неотъемлемой частью настоящих Правил являются Правила обслуживания партнерских (кобрендовых) карт, устанавливающие особенности обслуживания банковских карт, эмитируемых обществом с ограниченной ответственностью небанковской кредитной организации «Яндекс.Деньги» и позволяющих клиенту принимать участие в программах партнеров на условиях проведения соответствующих программ. Текст Правил обслуживания партнерских (кобрендовых) карт подлежит размещению на сайте .

2. Термины и определения

2.1. В настоящих Правилах нижеприведенные термины используются в следующих значениях:

Авторизация

– процедура получения разрешения НКО на совершение операции с использованием Карты или ее реквизитов по результатам проверки достаточности остатка Электронных денег на Виртуальном счете Клиента, порождающая обязательство НКО исполнить распоряжение Клиента, переданное с использованием Карты.

Активация

- процедура, направленная на изменение статуса Карты, совершаемая Клиентом в целях получения возможности совершать операции с использованием Карты или ее реквизитов.

Блокирование

– приостановление использования Карты, выражающееся в запрете на совершение любых операций с использованием Карты или ее реквизитов.

Виртуальный счет

- учетная запись в базе данных НКО, созданная Клиенту на основании заключенного с ним Соглашения, содержащая сведения об остатке Электронных денег, об истории переводов денежных средств, а также иную информацию.

Договор

– заключенный между Клиентом и НКО на условиях настоящих Правил договор об использовании предоплаченной банковской карты Яндекс.Денег.

Карта (Карта Яндекс.Денег)

- эмитированная НКО в соответствии с правилами платежной системы MasterCard и законодательством Российской Федерации именная предоплаченная карта, которая используется Клиентом для осуществления перевода Электронных денег, возврата остатка Электронных денег в пределах предварительно предоставленных Клиентом и учтенных НКО на Виртуальном счете денежных средств.

Клиент (держатель Карты)

- физическое лицо, достигшее четырнадцатилетнего возраста, заключившее с НКО Соглашение и Договор.

Кошелек

- электронное средство платежа, представляющее собой программу для ЭВМ и предназначенное для осуществления Клиентом переводов денежных средств без открытия счета, в том числе переводов Электронных денег.

НКО

- общество с ограниченной ответственностью небанковская кредитная организация «Яндекс.Деньги», расположенное по адресу: Москва, ул. Тимура Фрунзе, д. 11, стр. 44, имеющее лицензию Банка России № 3510-К.

ПИН-код

- цифровой персональный идентификационный номер, служащий для аутентификации Клиента при совершении операций Картой с использованием банкоматов и электронных терминалов.

Платежный лимит

– сумма денежных средств, доступная Клиенту для совершения операций с использованием Карты. Платежный лимит равен доступному Клиенту остатку Электронных денег, учтенных на его Виртуальном счете.

Сайт НКО

- сайт, размещенный в сети Интернет по адресу: https://сайт/.

Соглашение

- заключаемое между Клиентом и НКО Соглашение об осуществлении переводов денежных средств без открытия счета с использованием сервиса «Яндекс.Деньги».

Стороны

- НКО и Клиент.

Тарифы

– перечень видов и размеров вознаграждения НКО за осуществление переводов Электронных денег, иных переводов без открытия счета, выпуск и обслуживание предоплаченных карт и оказание иных услуг, предусмотренных заключёнными между Клиентом и НКО договорами.

Электронные деньги

- денежные средства, предварительно предоставленные Клиентом НКО для исполнения обязательств Клиента перед третьими лицами в соответствии с Соглашением.

2.2. Иные термины и определения, не указанные в пункте 2.1 Правил, используются в значениях, приведенных в Соглашении.

3. Предмет Договора и порядок его заключения

3.1. В соответствии с Договором, заключенным между Клиентом и НКО на условиях настоящих Правил, НКО обязуется эмитировать и предоставить Клиенту Карту, осуществлять ее обслуживание и расчеты по операциям, совершенным с использованием Карты или ее реквизитов, а Клиент обязуется оплачивать услуги НКО в размере, установленном Тарифами.

3.2. Заключенное между Сторонами Соглашение применяется к отношениям Сторон в части, не противоречащей настоящим Правилам.

3.3. В целях заключения Договора Клиент направляет НКО заявку на выпуск Карты

3.3.1. В электронном виде с использованием Кошелька;

3.3.2. На предназначенной для приема таких заявок странице Сайта НКО.

В течение 14 (четырнадцати) рабочих дней после получения от Клиента заявки НКО, в случае принятия положительного решения, осуществляет выпуск Карты и направляет ее по указанному Клиентом в заявке почтовому адресу.

3.4. Офертой Клиента о заключении Договора на изложенных в настоящих Правилах условиях, адресованной НКО, признается:

при заказе Карты способом, предусмотренным подпунктом 3.3.1. настоящих Правил - совершение Клиентом конклюдентных действий по направлению заявки на выпуск Карты;

при заказе Карты способом, предусмотренным подпунктом 3.3.2. настоящих Правил - совершение Клиентом конклюдентных действий по Активации Карты.

Направляя оферту, Клиент безоговорочно принимает все условия настоящих Правил без каких-либо изъятий или ограничений по правилам присоединения к договору (статья 428 Гражданского кодекса Российской Федерации).

3.5. Акцептом НКО оферты Клиента и подтверждением факта заключения Договора признается:

при заказе Карты способом, предусмотренным подпунктом 3.3.1. настоящих Правил - выпуск НКО Карты и направление ее по указанным в заявке Клиента почтовым реквизитам;

при заказе Карты способом, предусмотренным подпунктом 3.3.2. настоящих Правил - направление НКО Клиенту подтверждения об успешной Активации карты.

3.6. Каждая Сторона гарантирует другой Стороне, что обладает необходимой право- и дееспособностью, а равно всеми правами и полномочиями, необходимыми и достаточными для заключения и исполнения Договора в соответствии с Правилами.

3.7. Действующая редакция Правил всегда размещена на Сайте НКО и в обязательном порядке предлагается для ознакомления Клиенту до момента направления Клиентом оферты о заключении Договора.

4. Порядок использования Карты

4.1. Карта предоставляется НКО Клиенту для осуществления с ее использованием перевода Электронных денег, возврата остатка (его части) Электронных денег в пределах предварительно предоставленных Клиентом и учтенных НКО на Виртуальном счете денежных средств. Перевод денежных средств на реквизиты Карты влечет увеличение остатка Электронных денег ее держателя.

4.2. С использованием Карты Клиент вправе осуществлять операции по оплате товаров (работ, услуг, результатов интеллектуальной деятельности), получению наличных денежных средств, иные, не запрещенные законодательством Российской Федерации операции, в том числе перевод денежных средств физическим и юридическим лицам. Виды доступных Клиенту операций зависят от прохождения или не прохождения Клиентом процедуры идентификации /упрощенной идентификации в соответствии с Федеральным законом от 07 августа 2001 года №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и указаны на Сайте НКО.

4.3. Максимальные суммы операций с использованием Карты указаны на Сайте НКО и не должны превышать суммы, установленные законодательством Российской Федерации в зависимости от наличия /отсутствия идентификации/упрощенной идентификации Клиента.

4.4. Карта выпускается на определенный срок. Год и месяц, по окончании которого истекает срок действия Карты, определяются НКО и правилами платежной системы MasterCard и указываются на лицевой стороне Карты. Карта действительна до последнего дня указанного месяца включительно.

4.5. Порядок получения Клиентом ПИН-кода указан на сайте НКО. Изменение PIN-кода возможно при наличии у Клиента телефона, привязанного к его Виртуальному счету в соответствии с Соглашением. Изменение PIN-кода осуществляется Клиентом в интерфейсе Кошелька. Клиент вправе изменить PIN-код не чаще одного раза в сутки. Факт изменения PIN-кода дополнительно подтверждается направлением Клиенту СМС-сообщения на номер телефона Клиента, привязанного к его Виртуальному счету.

4.6. Порядок совершения операций с использованием Карты или ее реквизитов определяется правилами платежной системы MasterCard. Подписанный Клиентом слип/чек/квитанция, правильно введенный ПИН-код при совершении операции с использованием Карты, указание запрошенных реквизитов Карты (в том числе номера и срока действия Карты, кода CVC, пароля 3-D Secure) при совершении операции с использованием реквизитов Карты в сети Интернет являются для НКО распоряжением Клиента на перевод и достаточными авторизационными данными для установления правомочности Клиента распоряжаться находящимися на Виртуальном счете Электронными деньгами в соответствии с пунктом 4.9. Соглашения. Указанные авторизационные данные признаются сторонами аналогом собственноручной подписи Клиента, использование которого влечет все правовые последствия, предусмотренные Соглашением.

4.7. Операции, совершенные в соответствии с пунктом 4.6. Правил, считаются совершенными Клиентами и оспариванию не подлежат за исключением случая, указанного в пункте 7.3. Правил.

4.8. Использование Карты лицом, не являющимся ее держателем, запрещено.

4.9. Расчеты по операциям с использованием Карты производятся с предварительной Авторизацией в следующем порядке:

4.9.1. В момент совершения Клиентом операции с использованием Карты или ее реквизитов в НКО поступает запрос на Авторизацию операции. НКО осуществляет Авторизацию операции только в случае достаточности Платежного лимита для возмещения суммы операции и предусмотренного Тарифами вознаграждения НКО.

4.9.2. В случае Авторизации операции НКО уменьшает Платежный лимит Карты на сумму авторизованной операции на срок, определенный НКО, но не более 30 (тридцати) дней. Если по истечении указанного срока в НКО не поступит информация о платежном клиринге в соответствии с подпунктом 4.9.3. Правил, сумма авторизованной операции становится доступной для Клиента.

4.9.3. НКО осуществляет перевод остатка (его части) Электронных денег на сумму авторизованной операции после получения информации об осуществлении платежного клиринга в соответствии с правилами платежной системы MasterCard. Перевод остатка (его части) Электронных денег может быть осуществлен по истечении указанного в подпункте 4.9.2. срока, что не является основанием для оспаривания Клиентом авторизованной операции.

4.10. При расчетах по операциям, совершенным с использованием Карты или ее реквизитов в иностранной валюте, для конвертации денежных средств из валюты операции в рубли Российской Федерации применяется увеличенный на 2 % (два процента) обменный курс платежной системы MasterCard, установленный на следующую дату:

- дату Авторизации для расчета суммы, на которую уменьшается Платежный лимит при Авторизации операции;

- дату обработки операции платежной системой MasterCard для расчета остатка (его части) Электронных денег, подлежащих переводу НКО по Авторизованной операции.

НКО не влияет на порядок установления обменного курса платежной системой MasterCard.

Разница между суммой, на которую уменьшен Платежный лимит при Авторизации операции, и остатком Электронных денег, переведенным НКО по авторизованной операции, образовавшаяся в результате разницы обменных курсов на дату Авторизации операции и дату перевода остатка Электронных денег, не может быть предметом претензии со стороны Клиента.

4.11. При использовании Клиентом Карты не допускается:

4.11.1. хранение Карты в местах, доступных для третьих лиц, а также способом, позволяющим скопировать реквизиты Карты;

4.11.2. раскрытие (сообщение) ПИН-кода Карты третьим лицам, включая родственников, знакомых, сотрудников НКО, введение ПИН-кода при совершении операции с использованием реквизитов Карты в сети Интернет и любое иное раскрытие ПИН-кода;

4.11.3. хранение ПИН-кода совместно с Картой и/или в доступных для третьих лиц местах;

4.11.4. использование устройств, которые требуют введения ПИН-кода для доступа в помещение, где расположен банкомат/электронный терминал;

4.11.5. обращение за помощью к посторонним лицам при проведении операции с использованием Карты или ее реквизитов;

4.11.6. использование банкомата/электронного терминала при наличии признаков его неисправной работы (например, нахождение в режиме ожидания в течение длительного времени, самопроизвольная перезагрузка и т.д.);

4.11.7. использование банкомата/электронного терминала при наличии на нем дополнительных устройств, не соответствующих его конструкции, расположенных в месте набора ПИН-кода и в месте для приема карт (например, наличие неровно установленной клавиатуры набора ПИН-кода);

4.11.8. использование Карты для совершения операции оплаты товаров (работ, услуг) в организации торговли (услуг), если в процессе оплаты требуется выполнение действий с Картой вне контроля (поля зрения) Клиента;

4.11.9. совершение операции с использованием реквизитов Карты в сети Интернет посредством чужого персонального электронного устройства (компьютера, смартфона, планшета, коммуникатора и т.д.), а также персонального электронного устройства, на котором не установлено либо отключено лицензионное антивирусное программное обеспечение, либо не осуществляется его регулярное обновление;

4.11.10. установка на мобильный телефон или иное устройство, используемое для получения сообщений от НКО в рамках услуги 3D-Secure, нелицензионного программного обеспечения (приложений);

4.11.11. передача третьим лицам в разговоре, в том числе по телефону или в письме, кода СVC;

4.11.12. предоставление третьим лицам доступа к сведениям о реквизитах Карты (в том числе номера карты и/или срока действия и/или кода СVC), одноразовых персональных кодов, получаемых в рамках услуги 3D-Secure;

4.11.13. сообщение через сеть Интернет персональной информации о Клиенте и/или информации о Карте (ПИН-код, кодовое слово, номер телефона, используемый для получения кодов подтверждения, реквизиты документа, удостоверяющего личность, история операций, персональные данные).

4.12. Информационное взаимодействие Сторон, в том числе информирование НКО Клиента о совершении операций с использованием Карты или ее реквизитов, осуществляется в порядке, установленном разделом 7 Соглашения. НКО также обеспечивает информационную поддержку Клиентов по вопросам использования Карт по телефону: +7 800 250 6699.

5. Права и обязанности Сторон

5.1. Права и обязанности Клиента:

5.1.1. Клиент обязан своевременно и в полном объеме ознакомиться с условиями настоящих Правил.

5.1.2. До начала использования Карты Клиент обязан провести ее Активацию на Сайте НКО. При этом в случае, если Карта заказана Клиентом на предназначенной для приема таких заявок странице Сайта НКО, процедура Активации включает в себя указание Клиентом конкретного Кошелька, для управления которым соответствующая Карта будет использоваться. Активация и дальнейшее использование Карты возможны только при наличии привязанного к Виртуальному счету номера телефона Клиента.

5.1.3. Клиент обязан обеспечить сохранность Карты, конфиденциальность ее реквизитов и ПИН-кода.

5.1.4. В течение срока действия Карты Клиент вправе подать с использованием Кошелька заявление о закрытии Карты.

5.1.5. Клиент обязан своевременно и в полном объеме предоставлять по запросу НКО документы и сведения в случаях, предусмотренных настоящими Правилами и законодательством Российской Федерации.

5.1.6. Клиент обязан сообщать НКО о выгодоприобретателе, т.е. о лице, к выгоде которого он действует, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении операций с денежными средствами и иным имуществом. Непредставление в НКО сведений о выгодоприобретателях является сообщением Клиента об отсутствии таковых.

5.1.7. Клиент обязан сообщать НКО о бенефициарном владельце, т.е. о физическом лице (лицах), которое в конечном счете прямо или косвенно (через третьих лиц) имеет возможность контролировать действия Клиента. Непредставление в НКО сведений о бенефициарном владельце является сообщением Клиента об отсутствии такового.

5.1.8. Клиент обязан немедленно письменно информировать НКО обо всех изменениях в сведениях о выгодоприобретателях и бенефициарных владельцах. Отсутствие письменного уведомления от Клиента означает подтверждение Клиентом действительности и актуальности первоначально предоставленных данных.

5.1.9. Клиент обязан соблюдать установленный Соглашением порядок использования электронного средства платежа при совершении операций с использованием Карты или ее реквизитов.

5.1.10. Клиент обязан при обнаружении утери или кражи Карты, а также при возникновении подозрения на раскрытие информации о ПИН-коде, реквизитах Карты, иной информации, позволяющей совершить операции с Картой без согласия Клиента, незамедлительно уведомить НКО в порядке, установленном пунктом 4.12. Правил. По факту получения такого уведомления НКО осуществляет Блокирование Карты.

5.1.11. При обнаружении факта использования Карты без согласия Клиента, Клиент обязан незамедлительно, не позднее дня, следующего за днем получения уведомления от НКО о совершенной операции, направить НКО уведомление в порядке, установленном пунктом 4.12. Правил.

5.1.12. Клиент обязан сохранять все документы по операциям с Картой в течение 6 (шести) месяцев с даты совершения операции и предоставлять их в НКО по первому требованию для подтверждения правомерности совершения операции с использованием Карты или урегулирования спорных ситуаций.

5.1.13. В случае недостаточности остатка Электронных денег для списания денежных средств по авторизованной операции или сумм, указанных в подпункте 5.2.2. Правил, Клиент обязан погасить образовавшуюся задолженность в течение 3 (трех) дней с момента направления НКО соответствующего требования в порядке, установленном пунктом 4.12. Правил.

5.2. Права и обязанности НКО:

5.2.1. НКО обязуется обслуживать Карту и осуществлять расчеты по операциям, совершённым с использованием Карты или ее реквизитов, в соответствии с действующим законодательством Российской Федерации, нормативными актами Банка России, установленными в соответствии с ними банковскими правилами НКО, применяемыми в банковской практике обычаями делового оборота и правилами платежной системы MasterCard.

5.2.2. НКО вправе без дополнительного распоряжения Клиента уменьшать остаток Электронных денег:

5.2.2.1. на сумму вознаграждения НКО за обслуживание и совершение расчетов по операциям с использованием Карты или ее реквизитов в соответствии с Тарифами НКО;

5.2.2.2. на суммы, связанные с предотвращением и расследованием незаконного использования Карты;

5.2.2.3. на суммы операций, ранее зачисленные НКО на Виртуальный счет по заявлениям о спорных операциях и признанные в ходе расследования необоснованными;

5.2.2.4. на сумму перевода, поступившего на Карту с другой платежной карты, держатель который оспорил данную операцию, и сумма перевода в соответствии с правилами платежной системы MasterCard была ему возвращена. Положение настоящего подпункта имеет силу заранее данного акцепта Клиента на уменьшение остатка Электронных денег по требованию НКО.

5.2.3. НКО обязана учитывать денежные средства, переведенные на реквизиты Карты, в качестве Электронных денег держателя Карты.

5.2.4. НКО обязана информировать Клиента в порядке, установленном Соглашением, обо всех Операциях, совершенных с использованием Карты или ее реквизитов.

5.2.5. НКО в порядке, установленном Соглашением, обеспечивает Пользователю возможность направления уведомлений об утрате Карты и использовании Карты без согласия Клиента.

5.2.6. НКО обязуется в порядке, установленном Соглашением, осуществлять рассмотрение претензий Клиентов по оспариванию операций с использованием Карты в течение 30 (тридцати) дней или в течение 60 (шестидесяти) дней в случае использования Карты для осуществления трансграничных переводов со дня получения письменного заявления Клиента и необходимых документов.

5.2.7. При осуществлении выпуска и обслуживания Карт НКО обязана руководствоваться законодательством Российской Федерации, нормативными документами Банка России, внутренними документами НКО и правилами платежной системы MasterCard.

5.2.8. НКО вправе без уведомления Клиента Блокировать Карту в следующих случаях:

5.2.8.1. в случае прекращения использования Кошелька в порядке, установленном пунктом 8.6. Правил;

5.2.8.2. в случае неисполнения или ненадлежащего исполнения Клиентом обязательств, предусмотренных Правилами, в том числе при наличии непогашенной задолженности перед НКО;

5.2.8.3. в случае получения уведомления Клиента, предусмотренного пунктами 5.1.10, 5.1.11. Правил;

5.2.8.4. в случае наличия у НКО подозрений о компрометации Карты или ее использовании без согласия Клиента. Отмена Блокирования Карты осуществляется после прекращения действия обстоятельств, указанных в настоящем подпункте 5.2.8, НКО либо Клиентом по согласованию с НКО и в порядке, указанном на Сайте НКО/в Кошельке Клиента.

5.2.9. НКО вправе отказать Клиенту в совершении операции с использованием Карты или ее реквизитов в следующих случаях:

5.2.9.1. если операция, совершенная с использованием Карты или ее реквизитов, противоречит порядку осуществления данной операции, установленному НКО и/или платежной системой MasterCard, требованиям действующего законодательства Российской Федерации, в том числе, если у НКО возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

5.2.9.2. если у НКО возникли подозрения, что операция связана с ведением Клиентом предпринимательской деятельности;

5.2.9.3. в случае блокирования Кошелька в соответствии с Соглашением;

5.2.9.4. если Клиентом не предоставлены документы по операции, запрашиваемые НКО в соответствии с Правилами и действующим законодательством Российской Федерации;

5.2.9.5. в случае недостаточности на момент Авторизации на Виртуальном счете Клиента Платежного лимита для возмещения суммы операции и вознаграждения НКО, предусмотренного Тарифами;

5.2.9.6. если сумма операции превышает лимиты, установленные законодательством или НКО в соответствии с пунктом 4.3. Правил.

5.2.10. НКО отменяет Блокирование Карты после прекращения действия обстоятельств, послуживших основанием для ее Блокирования.

5.2.11. НКО вправе отказаться от заключения Договора в соответствии с внутренними документами НКО, а также в случаях, предусмотренных законодательством Российской Федерации.

6. Тарифы

6.1. НКО взимает с Клиента вознаграждение за оказание услуг в рамках настоящих Правил, размер и порядок взимания которого устанавливается в Тарифах.

6.2. Тарифы НКО публикуются на Сайте НКО. Внесение изменений в Тарифы совершается в порядке, установленном пунктом 8.1. Правил.

7. Ответственность Сторон

7.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение своих обязательств в соответствии с законодательством Российской Федерации и условиями настоящих Правил.

7.2. В случае утраты Карты Клиент несет ответственность за все операции, совершенные с использованием Карты или ее реквизитов, совершенные до момента получения НКО от Клиента в соответствии с пунктом 5.1.10. Правил уведомления об утрате Карты.

7.3. НКО обязуется возместить Клиенту суммы операций, совершенных с использованием Карты без согласия Клиента, в соответствии со статьей 9 Федерального закона №161-ФЗ от 27.06.2011г. «О национальной платежной системе» в порядке, установленном Соглашением, за исключением случаев нарушения Клиентом порядка использования Карты, установленного Правилами, и(или) порядка использования Кошелька, установленного Соглашением, что повлекло совершение операции без согласия Клиента.

7.4. НКО не несет ответственности:

7.4.1. в случае отказа какого-либо третьего лица принять Карту для проведения расчетов и иных операций с ее использованием; в случае, если Карта выпущена в рамках реализации НКО и ее партнером совместной программы, НКО не несет ответственности за действия партнера по предоставлению/непредоставлению Клиенту дополнительных услуг;

7.4.2. в случае технических сбоев (отключение/повреждение электропитания и сетей связи, сбои программного обеспечения процессингового центра и технические сбои в платежных системах), повлекших за собой невыполнение НКО условий Договора;

7.4.3. если информация об операциях с использованием Карты, ее реквизиты, ПИН-код станет известной иным лицам в результате прослушивания или перехвата каналов связи во время их использования;

7.4.4. если информация об операциях с использованием Карты, ее реквизиты, ПИН-код станет известной иным лицам в результате нарушения Клиентом пункта 4.11. настоящих Правил или иного несоблюдения Клиентом порядка использования Карты;

7.4.5. за убытки, возникшие у Клиента в результате Блокирования Карты или отказа НКО в совершении операции по основаниям, установленным настоящими Правилами.

8. Прекращение действия и изменение Договора

8.1. Изменения в Договор вносятся путем акцепта Клиентом соответствующей оферты НКО. НКО направляет Клиенту оферту о внесении изменений в Договор путем размещения новой редакции Правил на сайте НКО.

8.2. В соответствии с пунктами 2 и 3 статьи 438 Гражданского кодекса Российской Федерации в случае неполучения НКО письменного уведомления от Клиента об одностороннем отказе от исполнения Договора в срок, установленный пунктом 8.3. Правил, а равно совершение Клиентом любых операций с использованием Карты в течение указанного срока, Клиент считается совершившим акцепт оферты НКО о внесении изменений в Договор

8.3. В случае отказа в акцепте оферты НКО об изменении условий Договора Клиент имеет право в течение трех календарных дней с момента размещения новой редакции Правил на Сайте НКО в одностороннем порядке отказаться от исполнения Договора в соответствии с пунктом 8.4. Правил.

8.4. Клиент вправе в любое время отказаться от исполнения Договора путем направления соответствующего уведомления НКО способами, предусмотренными Соглашением, или посредством подачи заявления о закрытии Карты в порядке, установленном пунктом 5.1.4. Правил.

8.5. НКО вправе в одностороннем порядке отказаться от исполнения Договора путем направления Клиенту соответствующего уведомления любым из способов, предусмотренных Соглашением.

8.6. Использование Карты прекращается:

8.6.1. не позднее второго рабочего дня, следующего за днем получения НКО уведомления Клиента об отказе от исполнения Договора;

8.6.2. не позднее второго рабочего дня, следующего за днем направления НКО уведомления Клиенту об отказе от исполнения Договора;

8.6.3. не позднее первого рабочего дня, следующего за днем получения НКО заявления Клиента о закрытии Карты;

8.6.4. в день расторжения Соглашения.

8.7. Заключенный между Сторонами Договор и возникшие из него обязательства прекращаются по истечении 180 (ста восьмидесяти) дней после наступления одного из следующих событий/совершение одного из следующих действий:

8.7.1. окончание срока действия Карты;

8.7.2. поступления от Клиента уведомления об отказе от исполнения Договора или закрытии Карты;

8.7.3. направления НКО Клиенту уведомления об отказе от исполнения Договора;

8.7.4. расторжения Соглашения.

8.8. Расчеты по операциям, совершенным с использованием Карты или ее реквизитов до прекращения использования Карты, могут осуществляться НКО в течение срока, установленного пунктом 8.7. Правил, и не могут быть предметом претензий со стороны Клиента.

9. Дополнительные условия.

9.1. НКО предоставляет Клиенту всю необходимую публичную информацию путем ее размещения на Сайте НКО.

9.2. Отношения Стороны, касающиеся перевода Электронных денег и их остатков, предоставления Клиентом денежных средств НКО, порядка использования персональных данных Клиента, рассмотрения претензий, прохождения процедуры идентификации/упрощенной идентификации, иные, не урегулированные настоящими Правилами отношения Сторон, регулируются Соглашением и законодательством Российской Федерации.

9.3. Все споры и разногласия, возникшие из настоящих Правил, разрешаются судом общей юрисдикции по месту нахождения НКО.

9.4. Временем совершения всех операций с использованием Карты является московское время, определяемое на основании данных сервера НКО, обрабатывающего информацию об операциях, если иной порядок определения времени не был оговорен дополнительно.